Europa otworzy się wyżej po tym, jak Blinken zgodził się spotkać z Ławrowem

Wczoraj minął kolejny dzień niepewności na rynkach, spowodowanej brakiem wzajemnego zaufania pomiędzy Rosją a NATO w sprawie liczebności i aktualnej pozycji sił rosyjskich. Rosja zaprzeczyła zarzutom, że zwiększyła liczebność swoich sił na granicy z Ukrainą. Najnowsze informacje o ostrzale wioski we wschodniej Ukrainie przez siły prorosyjskie nie pomogły ogólnym nastrojom. Niepewność co do dalszego rozwoju sytuacji wywołała spadki w Europie, które skorygowały całość środowych wzrostów na głównych indeksach. Coraz wyraźniej widać, że USA uważa, że rosyjska inwazja jest tylko kwestią czasu i czy nadejdzie w tym tygodniu, czy za kilka dni, nie ma większego znaczenia dla amerykańskich urzędników. Jeśli nastąpi, to Rosja nie będzie w stanie się ukryć za cudzą flagą. Rynki amerykańskie odnotowały największy spadek w tym roku, chociaż w obliczu zbliżającego się długiego weekendu, niższa płynność również mogła odgrywać pewną rolę. Rynki azjatyckie spadały dziś rano, chociaż spadki zostały złagodzone przez amerykańskiego sekretarza stanu, Anthony’ego Blinkena, który przyjął zaproszenie od rosyjskiego ministra spraw zagranicznych Siergieja Ławrowa na spotkanie w przyszłym tygodniu, pod warunkiem, że nie będzie dalszych rosyjskich najazdów na Ukrainę. Wygląda na to, że ten rozwój sytuacji spowoduje wyższe otwarcie giełd w Europie.

Prezes Fed w St. Louis, James Bullard, znów pokazał się na antenie, po raz kolejny przekonując do podwyżki stóp o 1 p.p. do lipca, z 50 pb.w marcu. Na szczęście w dniu dzisiejszym usłyszymy jakie zdanie na ten temat mają prezes Fed z Chicago Charles Evans, prezes Fed Chris Waller, prezes Fed z Nowego Jorku John Williams i prezes Lael Brainard. Ponieważ rynki w Europie mogą się otwierać nieco wyżej, uwaga skupi się głównie na najnowszych danych na temat sprzedaży detalicznej Wielkiej Brytanii za styczeń. Wcześniej w tym tygodniu CPI z Wielkiej Brytanii wzrosło do najwyższego poziomu od 30 lat, wynoszącego 5,5%, co powinno być bardziej niepokojące dla tych, którzy uważali, że szczyt presji cenowej już jest za nami. Jeszcze nie widzieliśmy oznak spowolnienia PPI, które zawsze bardziej wybiega w przyszłość. Indeks cen produkcyjnych osiągnął najwyższy poziom od 2008 r., wynoszący 9,9%. Widzieliśmy również jak niektórzy z głównych sprzedawców detalicznych ogłaszają znaczne podwyżki płac dla swoich pracowników. Sieci takie jak Tesco, Sainsbury, Aldi i Lidl mają dostosować płace do inflacji, a nawet powyżej jej poziomu od lutego lub marca. Środki te nie pojawią się w kolejnych danych o płacach, ale w jakiś sposób pomogą rozwiązać niektóre z problemów związanych z rosnącymi kosztami utrzymania z ostatnich miesięcy. W związku z powyższym dzisiejsze styczniowe dane o sprzedaży detalicznej powinny dać trochę wytchnienia, po spadkach, jakie widzieliśmy podczas grudniowej publikacji danych o sprzedaży detalicznej. W następstwie wprowadzenia przez rząd „Planu B” w połowie grudnia, wielkość sprzedaży znacznie spadła, ponieważ konsumenci musieli zostać w domu i ograniczyć swoje kontakty ze światem zewnętrznym. Spadek sprzedaży szczególnie silnie wpłynął na puby i hotelarstwo, co przełożyło się na najniższy poziom zaufania konsumentów od 11 miesięcy. Ostatnie dane dotyczące sprzedaży detalicznej BRC odnotowały przyzwoite odbicie w styczniu, ponieważ sprzedaż artykułów gospodarstwa domowego i elektroniki wzrosła, podczas gdy sprzedaż żywności spadła. Jeśli ostatnie dane z BRC są jakąkolwiek wskazówką, powinniśmy spodziewać się niewielkiej poprawy, z oczekiwanym wzrostem o 1,2%, po spadku o 3,6% podczas poprzedniego odczytu, jednak rosnące ceny i malejące dochody realne prawdopodobnie spowodują, że konsumenci z Wielkiej Brytanii ograniczą wydatki w nadchodzących miesiącach.

EURUSD – musi wrócić powyżej 1,1420, aby ponownie obrać szczyty z okolic 1,1485 na swój kolejny cel. Spadek poniżej 1,1270 będzie zapowiedzią ruchu do tegorocznych minimów na 1,1120.

GBPUSD – musi się utrzymać powyżej 1,3620, aby mieć szansę na wzrost do 1,3720. Najbliższe wsparcie jest na linii trendu rozciągniętej od grudniowych minimów.

EURGBP – nadal spada, z oporem nieco powyżej 0,8400, na obszarze 0,8410/20. Podczas gdy para walutowa znajduje się poniżej 0,8420, nastawienie pozostaje do ponownego testu minimów na 0,8280 z początku tego miesiąca.

USDJPY – spadł poniżej 115,00, z dalszym wsparciem w okolicach 114,70. Jeśli zejdziemy poniżej 114,70, możemy zobaczyć kontynuację do 113,80. Obecnie opór utrzymuje się na 115,80.

FTSE100 – prawdopodobnie otworzy się 20 punków wyżej, na poziomie 7557.

DAX – oczekuje się otwarcia 50 punktów wyżej, na poziomie 15317.

CAC40 – możliwe otwarcie 44 punkty wyżej, na poziomie 6990.

Sentyment rynkowy CMC Markets:

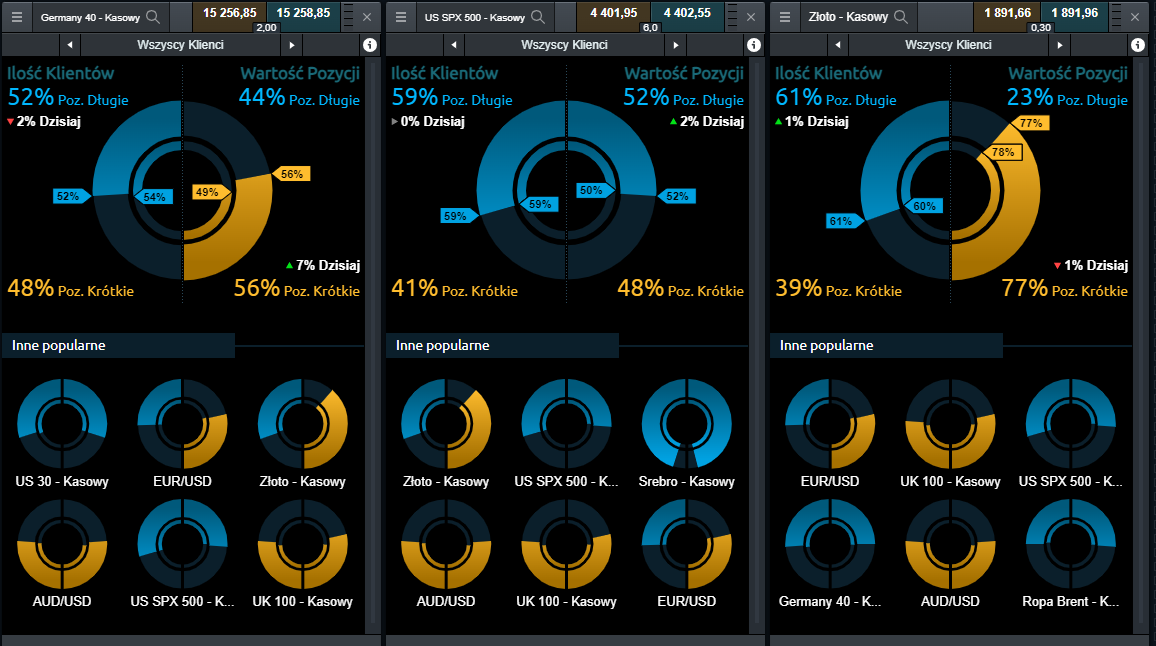

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na niezdecydowanie z lekką przewagą byków po stronie ilościowej. W tej kategorii 52% pozycji to transakcje Kup, dwa punkty w dół w stosunku do danych z czwartku. W kategorii Wartość Pozycji, dominują natomiast transakcje Sprzedaj: 56%, siedem punktów procentowych w górę.

US SPX 500 – Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD powiązanym z amerykańskim indeksem S&P 500, również pozostają niezdecydowani z lekką przewagą transakcji na wzrosty. Pod względem ilości Klientów w chwili obecnej pozycje Kup wynoszą 59% (bez zmian), natomiast po stronie wartości transakcji, pozycje długie wyniosły 52% (w górę o dwa punkty procentowe).

Złoto – ilościowo przeważająca część Klientów posiadających otwarte pozycje na kontrakt CFD oparty o złoto, oczekuje wzrostów: pozycje Kup stanowią teraz 61% (punkt w górę). Pod względem wartości otwartych transakcji, sentyment jest jednak całkiem inny – dominują pozycje krótkie. Transakcje Sprzedaj stanowią w chwili obecnej 77%. W tej kategorii odnotowano jednopunktowy spadek w stosunku do ostatniej sesji.

Michael Hewson (Główny Analityk CMC Markets UK)