Pozytywny start w tygodniu z mniejszą ilością danych gospodarczych

Po stosunkowo łagodnym początku grudnia, w ubiegłym tygodniu byliśmy świadkami gwałtownych spadków na rynkach europejskich, gdzie DAX spadł do pięciotygodniowego minimum, a FTSE100 do czterotygodniowego. Obawy co do dalszych wzrostów nasiliły się po jastrzębich wypowiedziach osób z EBC, które sugerowały perspektywę co najmniej trzech kolejnych podwyżek stóp o 50 pb w I kw. 2023 r. Byliśmy również świadkami gwałtownego wzrostu kosztów pożyczek na europejskich rynkach obligacji, co z kolei wywołało ostrą krytykę ze strony przedstawicieli włoskiego rządu, gdyż rentowność 10-letnich obligacji Włoch zamknęła tydzień o prawie 46 pb wyżej, tuż przed 4,28%. Od dawna jest to pięta achillesowa polityki stóp procentowych EBC, biorąc pod uwagę wpływ wyższych stóp na bardziej zadłużone części strefy euro. Włochy są bardziej narażone ze względu na wielkość rynku obligacji oraz fakt, że dług publiczny tego kraju wynosi ponad 145% PKB i potrzebuje on niższych stóp, aby utrzymać koszty odsetkowe na jak najniższym poziomie. Rynki amerykańskie również zamknęły tydzień ostro na minusie z S&P500 spadającym drugi tydzień z rzędu, choć w pewnym momencie w zeszłym tygodniu pojawiły się nadzieje, że uda się odwrócić straty z poprzedniego tygodnia. Zeszłotygodniowe posiedzenia banków centralnych szybko położyły kres temu optymizmowi, choć nie jest jasne, czy rynki zostały spłoszone zbyt jastrzębim tonem Rezerwy Federalnej, czy EBC.

Bazując wyłącznie na zachowaniu cen na rynku obligacji, dowody wskazują na to drugie, biorąc pod uwagę, że rentowność obligacji amerykańskich zakończyła tydzień niżej, podobnie jak dolar. Już sama ta reakcja zdaje się sugerować, że rynki były bardziej wystraszone propozycjami EBC niż Fedu, którego retoryka, choć wiarygodna, nie pasuje do tego, co mówią nam dane dotyczące inflacji. W USA inflacja CPI spada konsekwentnie od czerwca, więc nawet jeśli Fed nadal oczekuje kontynuacji podwyżek stóp, istnieją pewne wątpliwości co do tego, w jakim stopniu to zrobi. Rynki wyceniają znacznie niższą liczbę, niż chcieliby tego członkowie FOMC. Z drugiej strony, agresywny ton EBC wywołuje obawy, że bank centralny może potęgować jeden szok gospodarczy kolejnym, w momencie gdy gospodarka osuwa się w recesję. Ten ostatni tydzień przed świętami powinien dać inwestorom spojrzenie na to, czy zaufanie amerykańskiego konsumenta zaczyna odczuwać skutki rosnących kosztów życia, po tym jak sprzedaż detaliczna nieoczekiwanie spadła o więcej niż oczekiwano w listopadzie. Pouczające w tym względzie mogą być jutrzejsze dane o zaufaniu konsumentów w grudniu, a także ostatnie dane o Core PCE za listopad. Core PCE jest preferowaną przez Fed miarą inflacji i jeśli potwierdzą one dalsze spowolnienie presji cenowej, może to rzucić cień na narrację inflacyjną Rezerwy Federalnej. Dziś rano ukaże się również najnowsza niemiecka ankieta IFO na temat klimatu biznesowego w grudniu, która w zeszłym miesiącu wykazała umiarkowaną poprawę, zgodną z odbiciem, jakie obserwowaliśmy w ostatnich danych PMI. Jeśli ten trend utrzyma się w dzisiejszych danych, zbiegnie się to również z niedawnym gwałtownym spadkiem inflacji PPI i wskaże na pewien krótkoterminowy optymizm, jeśli chodzi o spowolnienie wzrostu cen. W listopadzie byliśmy świadkami odbicia z 84,5 do 86,3, a dziś rano powinniśmy zobaczyć dalszą poprawę do 87,5. Oczekuje się również, że oczekiwania będą nieco bardziej sztywne, biorąc pod uwagę, że mamy dopiero początek zimy, jednak i one powinny się poprawić.

Rynki w Azji słabo rozpoczęły tydzień, chociaż straty zostały złagodzone przez obietnicę chińskich przywódców, że skupią się na pobudzeniu gospodarki w przyszłym roku, nawet w sytuacji, gdy ilość zachorowań na Covid-19 nadal będzie rosnąć. Rynki w Europie są nastawione na niewielkie odbicie przed dzisiejszymi danymi IFO z Niemiec i jutrzejszym posiedzeniem Banku Japonii. Japoński jen wzrósł w czasie sesji azjatyckiej w związku z doniesieniami, że możemy być na skraju zmiany obecnej polityki monetarnej w kierunku nieco bardziej restrykcyjnego stanowiska, chociaż jest mało prawdopodobne, że nastąpi przed II kwartałem przyszłego roku.

EURUSD – odnotował kluczowe dzienne odwrócenie w zeszłym tygodniu, po wzroście do 1,0735. Spadek poniżej 1,0600 może sprowokować ruch w kierunku obszaru 1,0520, z dalszym wsparciem na 1,0330/40.

GBPUSD – utrzymuje potencjał do osunięcia się w stronę 200-dniowej SMA na 1,2110, po spadku poniżej 1,2280, które powinno teraz działać jako opór. 1,2100 i 1,2000 to kolejne kluczowe poziomy.

EURGBP – po utrzymaniu powyżej 200-dniowej SMA w zeszłym tygodniu, widzieliśmy re-test obszaru 0,8770/80, zanim nastąpiło osunięcie. Ruch powyżej 0,8780 otwiera się obszar 0,8830, natomiast przełamanie poniżej 0,8540 będzie sugerować dalsze straty w kierunku 0,8480.

USDJPY – utrzymał się poniżej oporu z linii trendu rozciągniętej od ostatnich maksimów na 151,95, przełamanie powyżej 138,00 może wywołać cofnięcie do obszaru 140,00, a ruch przez 200-dniową SMA przy 135,50 pozwoli obrać minima z okolic 133,60 za cel.

FTSE100 – prawdopodobnie otworzy się 24 punkty wyżej, na poziomie 7356.

DAX – oczekuje się otwarcia 40 punktów wyżej, na poziomie 13933.

CAC40 – możliwe otwarcie 27 punktów wyżej, na poziomie 6479.

Sentyment rynkowy CMC Markets:

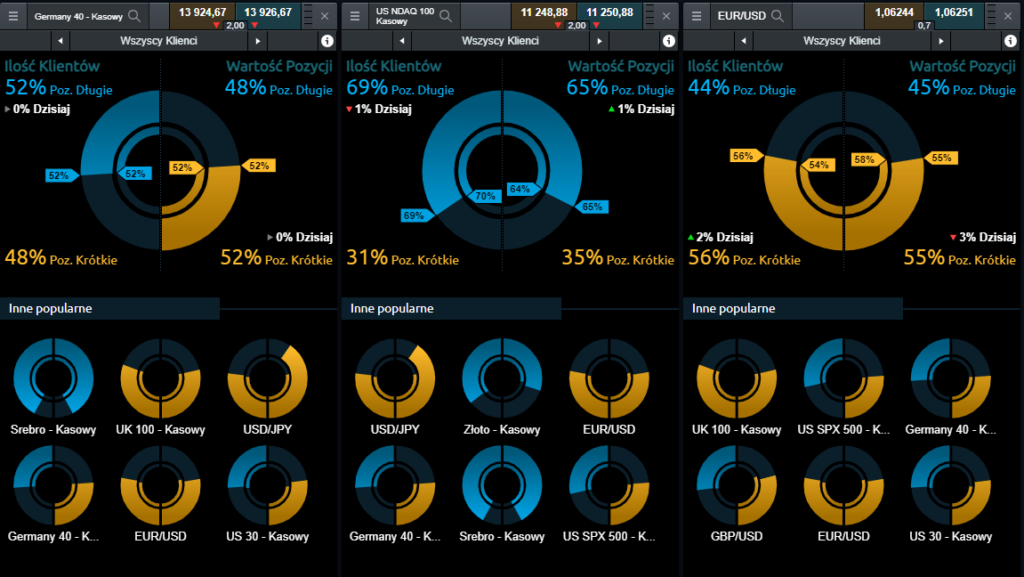

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX może wskazywać na niezdecydowanie: w kategorii ilościowej odnotowujemy 52% po stronie byków (bez zmian w stosunku do piątku). Dla wartości pozycji, przewaga transakcji Sprzedaj: 52%. Ta kategoria również pozostaje bez zmian

US NDAQ 100 – Klienci CMC Markets, przeprowadzający transakcje na kontrakcie CFD opartym o indeks NASDAQ 100 odznaczają się przewagą sentymentu wzrostowego. W kategorii ilościowej, w chwili obecnej pozycje Kup wyniosły 69% (punkt w dół), natomiast przy wartości – 65% (punkt w górę)

EUR/USD – Klienci posiadający otwarte pozycje na kontrakcie CFD opartym o EUR/USD, pozostają nastawieni spadkowo w stosunku do EUR. Ilościowo pozycje Sprzedaj stanowią teraz 56% (dwa punkty w górę), pod względem wartości otwartych transakcji, dominacja pozycji Sprzedaj jest podobna – licznik wskazuje na 55% (trzy punkty w górę w zestawieniu z piątkiem).

Michael Hewson (Główny Analityk CMC Markets UK).