Słabe otwarcie w Europie po odwróceniu ruchu w USA

Potwierdzenie, że prezes Fed, Jay Powell, został wybrany na kolejną 4-letnią kadencję w amerykańskiej Rezerwie Federalnej było katalizatorem, który zdołał wczoraj wyciągnąć europejskie akcje z najniższych poziomów. Chociaż nie wystarczyło to do przeciągnięcia indeksu DAX i CAC40 na zieloną stronę, to jednak była to dobra wiadomość dla rynku, który pragnie ciągłości i znanego sposobu działania. Podczas gdy Lael Brainard, która zapewniła sobie stanowisko wiceprzewodniczącej, jest naprawdę kompetentną kandydatką, jej nominacja wprowadziłaby nowy poziom niepewności na rynek, który z coraz większym niepokojem patrzy na wydarzenia w niektórych częściach Europy. Kiedy Powell po raz pierwszy zastąpił Janet Yellen w 2018 r., minęło trochę czasu, zanim rynki zapoznały się z nowym prezesem Fed, a on z rynkami. Ponowna nominacja spowodowała gwałtowny wzrost rentowności wraz z dolarem amerykańskim, podczas gdy ceny złota zanotowały spadek. Amerykańskie akcje początkowo również zareagowały pozytywnie, jednak w miarę dalszego wzrostu rentowności, takie indeksy jak S&P500 i Nasdaq zawróciły na zamknięciu, choć zdążyły ustanowić nowe rekordowe szczyty. Wybór ten oznacza również, że kierunek, w którym podążać będzie polityka Fed w ciągu najbliższych kilku miesięcy, raczej nie ulegnie znacznemu przesunięciu w stosunku do tego, czego oczekuje się obecnie, patrząc na dane, czyli przyspieszenia programu taperingu, a także przyspieszenia oczekiwań co do terminu ewentualnej podwyżki stóp.

W konsekwencji wczorajszego późnego zwrotu na giełdach w USA i słabszego finiszu, dzisiejszy dzień na rynku europejskim zapowiada się nieco słabiej. Niepokoje społeczne, wznowienie restrykcji, protesty i gumowe kule nie są tym, co europejscy przywódcy przewidywali, gdy kilka miesięcy temu powoli zaczynali łagodzić obostrzenia. Prawdziwą obawą jest to, że kolejne ograniczenia związane z covid, które są teraz wprowadzane, ostatecznie przekształcą się w surowsze środki, im bliżej świąt Bożego Narodzenia, ze wszystkimi związanymi z tym zagrożeniami. Wiemy aż za dobrze z wydarzeń sprzed ponad roku, jak połowiczne środki zaradcze opóźniają teraz to, co nieuniknione i choć wskaźniki szczepień są teraz wyższe niż rok temu, pojawiają się silne obawy, że może to nie wystarczyć. Największy niepokój budzą rosnące wskaźniki zakażeń w Niemczech.

Ryzyko powrotu do etapu kurczącej się gospodarki rośnie z każdym dniem, a to samo w sobie przekłada się na osłabienie euro i choć dzisiejsze PMI z Niemiec i Francji prawdopodobnie wskażą na wciąż dość przyzwoity poziom aktywności gospodarczej, to już od kilku miesięcy zmierzają one w złym kierunku. W produkcji przemysłowej, zarówno we Francji, jak i w Niemczech, oczekuje się spowolnienia aktywności gospodarczej do odpowiednio 53,1 i 56,9, podczas gdy w usługach możemy spodziewać się złagodzenia do 55,5 we Francji i 51,5 w Niemczech. Z drugiej strony Wielka Brytania, dzięki wcześniejszemu otwarciu i utrzymywaniu się infekcji na wyższym poziomie przez całe lato, mogła odegrać ważną rolę w budowaniu odporności, wraz z programem wspomagającym, w miarę jak robi się coraz zimniej. Nie znaczy to, że strategia ta nie może jeszcze pójść na marne, ale pod względem aktywności gospodarczej nie zaobserwowaliśmy takiego spadku, jaki obserwujemy w Europie. Oczekuje się, że dzisiejszy wskaźnik PMI dla sektora produkcyjnego spadnie do 57,3 z 57,8, a dla sektora usług do 58,5 z 55,4 w październiku (59,1).

Jeśli USA liczyły na to, że ogłoszenie perspektywy uwolnienia rezerw ropy z SPR jeszcze bardziej przyspieszy spadki cen tego surowca w ostatnich czterech tygodniach, to nie liczyły się z OPEC. Po tym, jak w ostatnich tygodniach nękano kartel za to, że nie zwiększa produkcji wystarczająco szybko, wczoraj OPEC odegrało się mówiąc, że ewentualne uwolnienie SPR może zmusić ich do ponownego rozważenia obecnej strategii zwiększania produkcji o 400 tys. baryłek dziennie na początku każdego miesiąca. Ta interwencja pomogła wyrwać ceny ropy z najniższych poziomów od 7 tygodni i zakończyć dzień na wyższym poziomie.

EURUSD – kurs nurkuje na bazie umocnienia dolara amerykańskiego i możliwe, że wkrótce przetestuje dołki z czerwca 2020 roku oraz poziom 1,1160/70. Aby zniwelować presję spadkową potrzebne jest wybicie powyżej 1,1400.

GBPUSD – para może testować dołki przy 1,3350. Przełamanie poniżej tego poziomu niesie ryzyko dalszych spadków w kierunku 1,3160. Musimy wybić 1,3500 i następnie przełamać 1,3520, by otworzyć drogę na 1,3600.

EURGBP – kurs utrzymuje się powyżej 0,8380, a para kieruje się na 0,8280. Jedynie przełamanie 0,8470 otworzy drogę powrotną w okolice 200-dniowej MA i 0,8580.

USDJPY – para przetestowała poziom 115,00, a przełamanie powyżej 115,20 może skierować kurs w okolice 116,00. Wsparcie znajduje się przy dołkach z ostatniego tygodnia, na poziomie 113,60.

FTSE100 – oczekiwany spadek na otwarcie o 20 punktów do 7,235

DAX – oczekiwany spadek na otwarcie o 65 punktów do 16,050

CAC40 – oczekiwany spadek na otwarcie o 20 punktów do 7,085

Sentyment rynkowy CMC Markets:

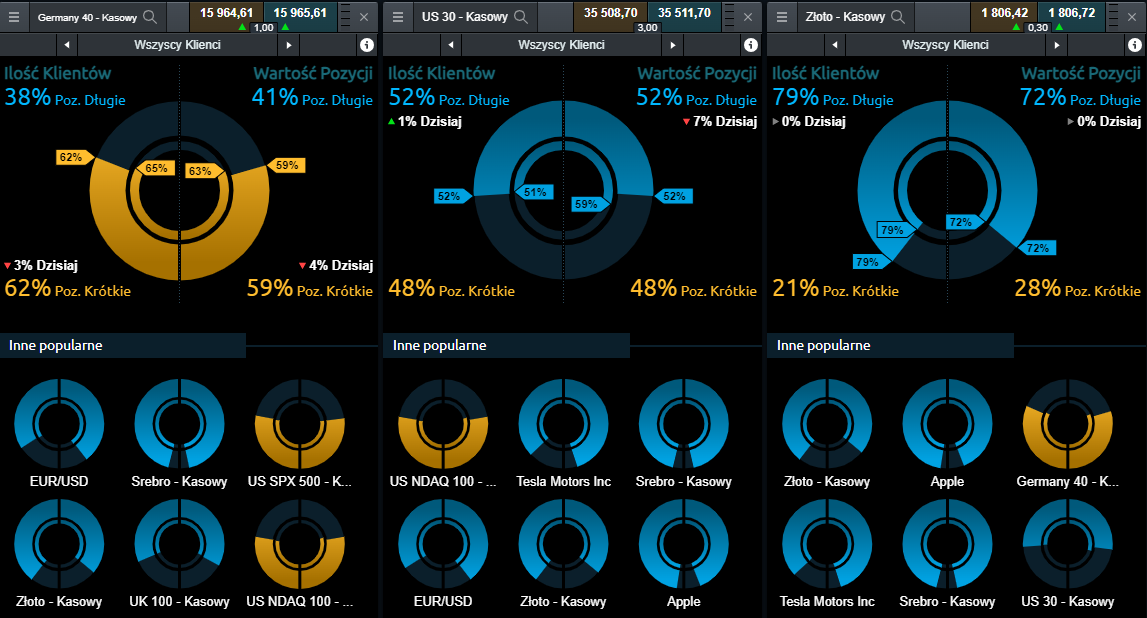

Germany 30 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX utrzymują się nastroje niedźwiedzie: pod względem ilości Klientów transakcje Sprzedaj dominują w 62% (spadek o trzy punkty od minionej sesji). W kategorii wartości, transakcje spadkowe wyniosły 59%, cztery punkty w dół w stosunku do danych z wczoraj.

US 30 – sentyment na kontrakcie CFD na amerykański indeks Dow Jones wskazuje na niezdecydowanie z lekką przewagą byków: w chwili obecnej 52% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup, punkt w górę od sesji poniedziałkowej. Po stronie wartości również odnotowaliśmy 52% po stronie transakcji długich, w tym miejscu pojawił się spadek o siedem punktów.

Złoto – dominacja nastrojów wzrostowych utrzymuje się cały czas wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o złoto. Ilościowo pozycje Kup stanowią teraz 79% (bez zmian), a pod względem wartości otwartych transakcji, pozycje długie dominują (również niezmiennie) w 72%.

Michael Hewson (główny analityk rynku w CMC Markets)