Pozytywne otwarcie w Europie przed danymi o pożyczkach sektora publicznego z Wielkiej Brytanii

Giełdy europejskie zanotowały rozczarowujący początek tygodnia, gwałtownie spadając wczoraj w związku z rosnącymi obawami o rozprzestrzenianie się wirusa Omicron i reakcją rządu na rosnącą liczbę przypadków zachorowań. Warto pamiętać, że zmienność na rynkach może być również nasilona z powodu nieobecności części uczestników rynku, którzy kończą swoje działania inwestycyjne wcześniej, przed końcem roku, zanim ponownie powrócą w 2022. Może to tłumaczyć, dlaczego wczorajszym gwałtownym spadkom nie towarzyszył wzrost cen złota, co normalnie miałoby miejsce w przypadku nastrojów typu risk-off. Giełdy w USA również gwałtownie spadły po tym, jak senator Demokratów, Joe Manchin, powiedział, że nie może poprzeć nowej ustawy prezydenta o infrastrukturze, wartej 1,9 biliona dolarów, co zwiększa perspektywę, że PKB USA może być znacznie niższy w 2022 r., ponieważ kluczowe projekty zostaną odłożone w czasie lub ograniczone. W kontekście obaw o wzrost inflacji i mniej akomodacyjne banki centralne, obserwowaliśmy duże spadki na całym rynku, a w szczególności w niektórych wysoko wycenianych sektorach. Ceny ropy naftowej również spadły wczoraj z powodu obaw, że zaostrzenie ograniczeń spowoduje gwałtowny spadek popytu. Spadki spowodowały, że ropa Brent osiągnęła najniższy poziom od dwóch tygodni, nurkując w pewnym momencie o ponad 4%, po czym ceny odrobiły straty i zamknęły się na poziomie niższym o 2%. Dziś rano ceny są wyższe o około 1%.

Dzisiejsze otwarcie rynku europejskiego nie powinno przynieść kontynuacji wczorajszych spadków, a na znak tego, jak zmienne są nastroje, spodziewamy się pozytywnego otwarcia. Podczas gdy obawy związane z Omicronem pozostają bardzo realne, perspektywa wprowadzenia nowych restrykcji po Bożym Narodzeniu nieco się oddaliła, po tym jak brytyjski rząd postanowił poczekać na więcej danych dotyczących hospitalizacji i zgonów. Doprowadziło to do krytyki ze strony niektórych środowisk, jednak trudno jest dostrzec, co nowa blokada przyniosłaby w tym momencie, biorąc pod uwagę, że większość ludzi stała się dużo bardziej ostrożna. Na froncie danych gospodarka brytyjska pozostaje w centrum uwagi, ponieważ poznamy najnowsze raporty dotyczące finansów sektora publicznego za listopad. Pomimo zakończenia obowiązkowych urlopów we wrześniu, pożyczki sektora publicznego nadal utrzymują się na wysokim poziomie, choć spadły gwałtownie z poziomów obserwowanych pod koniec I i początku II kwartału. W październiku PSNB bez banków spadł do 18,8 mld funtów, czyli o 2,9 mld funtów mniej niż rok temu, ale i tak znacznie powyżej oczekiwań. Na wyższą od oczekiwań kwotę nie wpłynęły płatności odsetkowe, które w ostatnich miesiącach gwałtownie wzrosły ze względu na wyższą inflację. Wyższe wydatki na szczepionki również były czynnikiem, który prawdopodobnie będzie się utrzymywał, w miarę jak będziemy oczekiwać na dzisiejsze dane za listopad, w związku z dalszym nasilaniem się kampanii antyszczepionkowej. Oczekuje się, że pożyczki zaciągnięte w listopadzie pozostaną na wysokim poziomie około 16 miliardów funtów i prawdopodobnie utrzymają się na podwyższonym poziomie w nadchodzących miesiącach, jeśli zgodnie z oczekiwaniami w najbliższych dniach pojawią się kolejne ograniczenia, które będą wymagały dodatkowej pomocy finansowej dla sektora hotelarskiego, który nadal odczuwa skutki restrykcji, które tak bardzo utrudniały życie przez ostatnie 20 miesięcy.

EURUSD – pomimo prób wybicia 1,1385 w zeszłym tygodniu, para ponownie zanotowała spadek, z perspektywą retestu 1,1185, gdzie znajdują się dołki z listopada. Wsparcie znajduje się również przy poziomie 1,1160. Przełamanie 1,1420 może skierować kurs z powrotem do 1,1520.

GBPUSD – zeszłotygodniowe odreagowanie skierowało parę na 1,3380, jednak musimy wybić powyżej 1,3400, by doszło do stabilizacji i przełamania 1,3500. Wsparcie znajduje się powyżej 1,3160.

EURGBP – para spadła do 0,8450 w zeszłym tygodniu, po czym nastąpiło odbicie. Opór znajduje się przy 200-dniowej MA, w okolicy 0,8560. Pozostajemy w konsolidacji.

USDJPY – para znalazła wsparcie poniżej 113,20 w zeszłym tygodniu, zanim doszło do odreagowania. Opór znajduje się przy szczytach z zeszłego tygodnia w okolicy 114,30. Wsparcie wyznaczyć można przy poziomie 113,20 oraz 112,50. Przełamanie 114,30 może skierować kurs na 115,00.

FTSE100 – oczekiwany wzrost na otwarcie o 72 punkty do 7,270

DAX – oczekiwany wzrost na otwarcie o 151 punktów do 15,390

CAC40 – oczekiwany wzrost na otwarcie o 75 punktów do 6,945

Sentyment rynkowy CMC Markets:

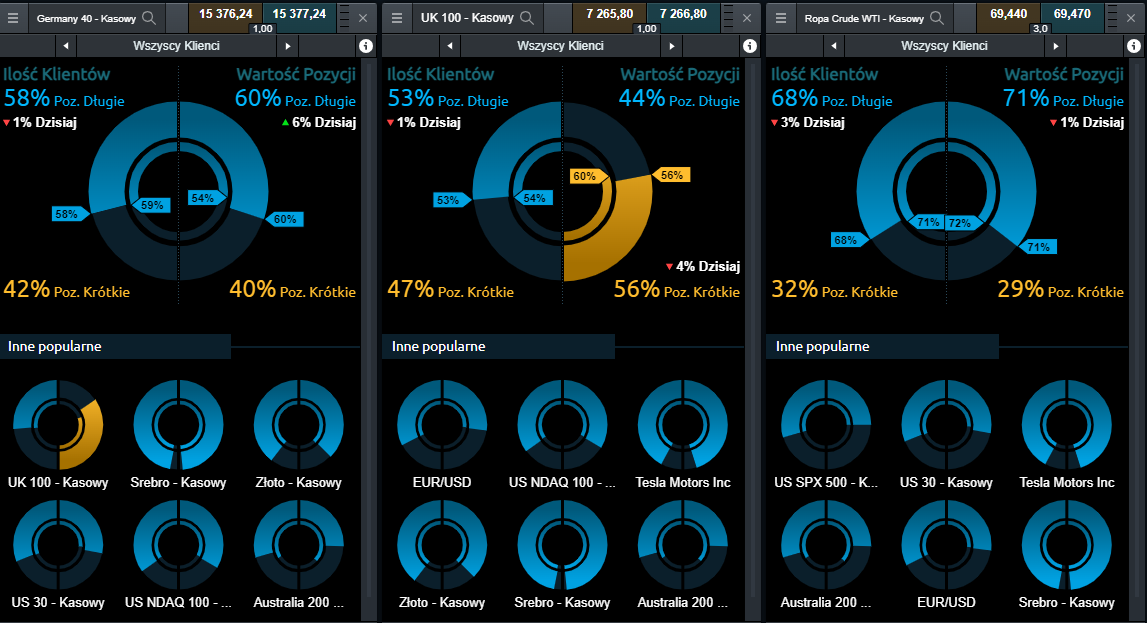

Germany 40 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX nieznacznie dominują byki: pod względem ilości Klientów, transakcje Kup wyniosły 58%, spadek o punkt w porównaniu z poniedziałkiem. W kategorii wartości: 60% to transakcje Kup, sześć punktów w górę w stosunku do danych z wczoraj.

UK 100 – sentyment na kontrakcie CFD na brytyjski indeks FTSE100 wskazuje na niezdecydowanie: w chwili obecnej 53% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup, punkt w dół od poniedziałku. Z kolei po stronie wartości 56% to pozycje krótkie, w tym miejscu odnotowano spadek o cztery punkty.

Giełdy europejskie zanotowały rozczarowujący początek tygodnia, gwałtownie spadając wczoraj w związku z rosnącymi obawami o rozprzestrzenianie się wirusa Omicron i reakcją rządu na rosnącą liczbę przypadków zachorowań. Warto pamiętać, że zmienność na rynkach może być również nasilona z powodu nieobecności części uczestników rynku, którzy kończą swoje działania inwestycyjne wcześniej, przed końcem roku, zanim ponownie powrócą w 2022. Może to tłumaczyć, dlaczego wczorajszym gwałtownym spadkom nie towarzyszył wzrost cen złota, co normalnie miałoby miejsce w przypadku nastrojów typu risk-off. Giełdy w USA również gwałtownie spadły po tym, jak senator Demokratów, Joe Manchin, powiedział, że nie może poprzeć nowej ustawy prezydenta o infrastrukturze, wartej 1,9 biliona dolarów, co zwiększa perspektywę, że PKB USA może być znacznie niższy w 2022 r., ponieważ kluczowe projekty zostaną odłożone w czasie lub ograniczone. W kontekście obaw o wzrost inflacji i mniej akomodacyjne banki centralne, obserwowaliśmy duże spadki na całym rynku, a w szczególności w niektórych wysoko wycenianych sektorach. Ceny ropy naftowej również spadły wczoraj z powodu obaw, że zaostrzenie ograniczeń spowoduje gwałtowny spadek popytu. Spadki spowodowały, że ropa Brent osiągnęła najniższy poziom od dwóch tygodni, nurkując w pewnym momencie o ponad 4%, po czym ceny odrobiły straty i zamknęły się na poziomie niższym o 2%. Dziś rano ceny są wyższe o około 1%.

Dzisiejsze otwarcie rynku europejskiego nie powinno przynieść kontynuacji wczorajszych spadków, a na znak tego, jak zmienne są nastroje, spodziewamy się pozytywnego otwarcia. Podczas gdy obawy związane z Omicronem pozostają bardzo realne, perspektywa wprowadzenia nowych restrykcji po Bożym Narodzeniu nieco się oddaliła, po tym jak brytyjski rząd postanowił poczekać na więcej danych dotyczących hospitalizacji i zgonów. Doprowadziło to do krytyki ze strony niektórych środowisk, jednak trudno jest dostrzec, co nowa blokada przyniosłaby w tym momencie, biorąc pod uwagę, że większość ludzi stała się dużo bardziej ostrożna. Na froncie danych gospodarka brytyjska pozostaje w centrum uwagi, ponieważ poznamy najnowsze raporty dotyczące finansów sektora publicznego za listopad. Pomimo zakończenia obowiązkowych urlopów we wrześniu, pożyczki sektora publicznego nadal utrzymują się na wysokim poziomie, choć spadły gwałtownie z poziomów obserwowanych pod koniec I i początku II kwartału. W październiku PSNB bez banków spadł do 18,8 mld funtów, czyli o 2,9 mld funtów mniej niż rok temu, ale i tak znacznie powyżej oczekiwań. Na wyższą od oczekiwań kwotę nie wpłynęły płatności odsetkowe, które w ostatnich miesiącach gwałtownie wzrosły ze względu na wyższą inflację. Wyższe wydatki na szczepionki również były czynnikiem, który prawdopodobnie będzie się utrzymywał, w miarę jak będziemy oczekiwać na dzisiejsze dane za listopad, w związku z dalszym nasilaniem się kampanii antyszczepionkowej. Oczekuje się, że pożyczki zaciągnięte w listopadzie pozostaną na wysokim poziomie około 16 miliardów funtów i prawdopodobnie utrzymają się na podwyższonym poziomie w nadchodzących miesiącach, jeśli zgodnie z oczekiwaniami w najbliższych dniach pojawią się kolejne ograniczenia, które będą wymagały dodatkowej pomocy finansowej dla sektora hotelarskiego, który nadal odczuwa skutki restrykcji, które tak bardzo utrudniały życie przez ostatnie 20 miesięcy.

EURUSD – pomimo prób wybicia 1,1385 w zeszłym tygodniu, para ponownie zanotowała spadek, z perspektywą retestu 1,1185, gdzie znajdują się dołki z listopada. Wsparcie znajduje się również przy poziomie 1,1160. Przełamanie 1,1420 może skierować kurs z powrotem do 1,1520.

GBPUSD – zeszłotygodniowe odreagowanie skierowało parę na 1,3380, jednak musimy wybić powyżej 1,3400, by doszło do stabilizacji i przełamania 1,3500. Wsparcie znajduje się powyżej 1,3160.

EURGBP – para spadła do 0,8450 w zeszłym tygodniu, po czym nastąpiło odbicie. Opór znajduje się przy 200-dniowej MA, w okolicy 0,8560. Pozostajemy w konsolidacji.

USDJPY – para znalazła wsparcie poniżej 113,20 w zeszłym tygodniu, zanim doszło do odreagowania. Opór znajduje się przy szczytach z zeszłego tygodnia w okolicy 114,30. Wsparcie wyznaczyć można przy poziomie 113,20 oraz 112,50. Przełamanie 114,30 może skierować kurs na 115,00.

FTSE100 – oczekiwany wzrost na otwarcie o 72 punkty do 7,270

DAX – oczekiwany wzrost na otwarcie o 151 punktów do 15,390

CAC40 – oczekiwany wzrost na otwarcie o 75 punktów do 6,945

Sentyment rynkowy CMC Markets:

Germany 40 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX nieznacznie dominują byki: pod względem ilości Klientów, transakcje Kup wyniosły 58%, spadek o punkt w porównaniu z poniedziałkiem. W kategorii wartości: 60% to transakcje Kup, sześć punktów w górę w stosunku do danych z wczoraj.

UK 100 – sentyment na kontrakcie CFD na brytyjski indeks FTSE100 wskazuje na niezdecydowanie: w chwili obecnej 53% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup, punkt w dół od poniedziałku. Z kolei po stronie wartości 56% to pozycje krótkie, w tym miejscu odnotowano spadek o cztery punkty.

Ropa Crude WTI – dominacja nastrojów wzrostowych utrzymuje się wśród Klientów posiadających otwarte pozycje na kasowym kontrakcie CFD opartym o ropę WTI. Ilościowo pozycje Kup stanowią teraz 68% (spadek o trzy punkty procentowe), a pod względem wartości otwartych transakcji, pozycje długie dominują w 71%. W tej kategorii odnotowano spadek o punkt procentowy.

Michael Hewson (główny analityk rynku w CMC Markets)