Wyprzedaż na Nasdaq wpływa na otwarcie sesji europejskiej

Rynki europejskie notowały wczoraj dobrą sesję, w czym pomagała Rezerwa Federalna, która łagodziła obawy rynku związane z dalszym wzrostem inflacji. Niespodziewana decyzja Banku Anglii o podwyżce stóp procentowych również została dobrze przyjęta przez rynek, który zaczął wątpić w wiarygodność banku centralnego, a także jego zdolność do działania w czasie rosnącej inflacji. Rynki amerykańskie rozpoczęły dzień wzrostami, jednak wraz z upływem dnia, rozpoczęła się wyprzedaż na Nasdaq, ponieważ perspektywa nieco wyższych stóp osłabiła atrakcyjność części droższych sektorów, co pociągnęło S&P500 i Dow w dół.

Wydaje się, że ta słabość amerykańskich giełd będzie ciążyć na dzisiejszym otwarciu w Europie, które może przynieść spadki, chociaż niewiele wskazuje na konkretny kierunek. Rynki azjatyckie również spadły w wyniku osłabienia giełd amerykańskich, podczas gdy Bank Japonii pozostawił politykę pieniężną bez zmian. Dziś uwaga skupia się na gospodarce Wielkiej Brytanii, po wczorajszej nieoczekiwanej podwyżce stóp procentowych Banku Anglii, która spowodowała, że funt osiągnął trzytygodniowe maksimum w stosunku do dolara amerykańskiego. Pomimo obaw o Omicron, dane z Wielkiej Brytanii w tym tygodniu wzmocniły potrzebę rozważenia przez Bank Anglii podwyżek stóp, aby nieco ograniczyć ryzyko wzrostu inflacji. Chociaż jest wielu, którzy zakwestionowali wczorajsze posunięcie, raczej chodziło o brak konkretnej strategii i odpowiedniej komunikacji wewnątrz MPC. Niemniej jednak decyzja była słuszna, kiedy patrzymy na kierunek dzisiejszych danych dotyczących sprzedaży detalicznej za listopad. Jest to jeden z obszarów gospodarki Wielkiej Brytanii, który od kilku miesięcy znajduje się w zastoju, przy niewielkim wzroście wydatków konsumenckich, od czasu skoku o 9,2% w kwietniu. W październiku zaobserwowaliśmy wzrost o 0,8%, ponieważ konsumenci w końcu zaczęli wydawać pieniądze powoli przygotowując się do świąt. Ten trend z pewnością przejawił się również w danych dotyczących sprzedaży detalicznej w USA. Oczekuje się, że sprzedaż detaliczna w Wielkiej Brytanii z wyłączeniem paliw w listopadzie wzrośnie o 0,8% i jeśli zobaczymy dodatnią liczbę, będzie to pierwszy raz od marca, kiedy odnotujemy dwa miesiące wzrostu z rzędu.

Dzisiaj poznamy także wynik badania klimatu biznesowego IFO Niemiec za grudzień. Jeśli wczorajsze wstępne dane PMI są jakimkolwiek przewodnikiem, raczej nie będzie to pozytywne doświadczenie, gdyż wskaźnik PMI dla usług spadł do najniższego poziomu od lutego, czyli okresu gdy niemiecka gospodarka zmagała się z rosnącą liczbą przypadków wariantu Delta. Oczekuje się, że nastroje w gospodarce spadną do 95,6, tj. 10 miesięcznego minimum. Najnowsze niemieckie PPI za listopad ma osiągnąć rekordowy poziom wynoszący 20%, po 18,4% w październiku. Ceny energii w Niemczech nadal osiągają rekordowe poziomy i oczekuje się ich dalszych wzrostów. Główny wskaźnik CPI w UE prawdopodobnie zostanie potwierdzony na poziomie 4,9% w listopadzie i chociaż podczas wczorajszej konferencji prasowej prezes EBC, Christine Lagarde, mówiła, że inflacja jest przejściowa, patrząc na aktualną sytuację przemysłu, prawdopodobnie będzie dalej wzrastać.

EURUSD – przeszedł kolejny impuls wzrostowy, ale nadal pozostaje poniżej oporu na 1,1385, utrzymując ryzyko retestu dołków z listopada przy 1,1185. Kolejne znaczące poziomy to wsparcie na 1,1160 oraz oporowe 1,1420 i 1,1520.

GBPUSD – wczorajsze odbicie pozwoliło na powrót do okolic 1,3380, jednak musi się przebić powyżej 1,3400, aby mieć szansę na stabilizację i ruch w kierunku 1,3500. Solidne wsparcie utrzymuje się na poziomie 1,3160.

EURGBP – odbił się od okolic 0,8450, 200-dniowe MA przy 0,8560 jest jego najważniejszym oporem.

USDJPY – wzrósł do okolic 114,30, skąd spadł poniżej 113,70. Najbliższe wsparcia znajdują się na 113,20, a także 112,50. Przejście przez 114,30 otworzy drogę do 115,00.

Sentyment rynkowy CMC Markets:

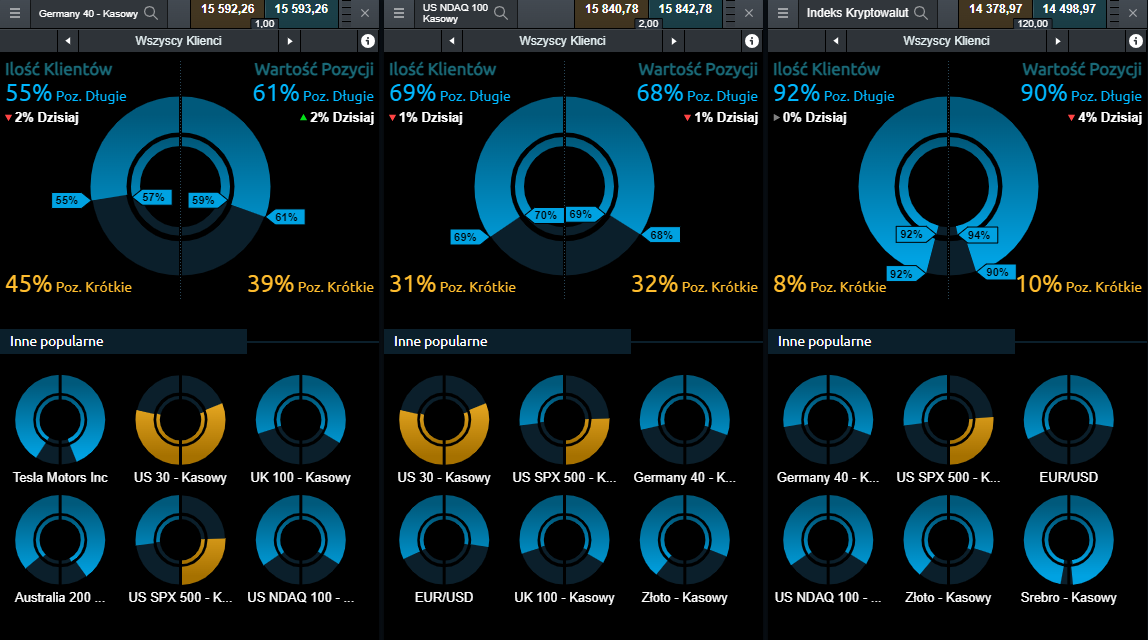

Germany 40 – na kontrakcie CFD na niemiecki indeks DAX przeważają pozycje nastawione na wzrosty. Ich wartość wzrosła w ciągu ostatnich godzin o 2 punkty procentowe i stanowi obecnie 61%, natomiast ilość spadła o 2 punkty procentowe i pozycje takie są aktualnie na rachunkach 55% klientów aktywnych na tym instrumencie.

US NDAQ 100 – pomimo wczorajszej przeceny na Nasdaq 100 (a może właśnie ze względu na nią) większość klientów aktywnych na kontraktach CFD na ten indeks oczekuje wzrostów. Pozycje długie stanowią 68% wartości i posiada je 68% klientów. Zarówno wartość jak i ilość pozycji długich spadły w ostatnich godzinach o 1 punt procentowy.

Indeks Kryptowalut – awersji do ryzykownych aktywów na pewno nie widać na rynku kryptowalut. Na kwotowanym przez CMC Markets Indeksie Kryptpowalut, skupiającym takie instrumenty jak Ethereum, Bitcoin, Bitcoin Cash, Litecoin, EOS, Stellar Lumens, Cardano, TRON, Monero, Dash i NEO, pozycje długie stanowią aż 90% wartości i posiada je 92% klientów aktywnych na tym instrumencie.

Michael Hewson (główny analityk rynku w CMC Markets)