Bezrobocie Wielkiej Brytanii i PPI USA w centrum uwagi

Pomimo odbicia rentowności oraz dolara amerykańskiego, rynki europejskie zdołały rozpocząć tydzień na plusie, kiedy Nasdaq100 i S&P500 przewodziły spadkom w 2 ostatnich godzinach handlu. Wczoraj mieliśmy okazję wysłuchać kilku wypowiedzi przedstawicieli Fed, z których najbardziej godna uwagi była wiceprzewodnicząca Fed Lael Brainard, która stwierdziła, że prawdopodobnie właściwe będzie spowolnienie tempa podwyżek stóp, choć wciąż jest wiele do zrobienia, jeśli chodzi o działania mające na celu ograniczenie inflacji. S&P500 w pewnym momencie zdołał ustanowić nowy dwumiesięczny szczyt, jednak brak impetu powyżej 4 tys. pkt. spowodował szybkie odwrócenie, podczas gdy dolar amerykański wycofał się z dziennych maksimów.

Rynki w Europie prawdopodobnie otworzą się w mieszanych nastrojach. Rynki azjatyckie mają za sobą pozytywną sesję, gdzie w centrum uwagi znalazły się ostatnie dane o sprzedaży detalicznej w Chinach za październik, która spadła do najniższego poziomu od maja. Oczekiwania wobec porannych danych o sprzedaży detalicznej i produkcji przemysłowej w Chinach były niskie, biorąc pod uwagę zeszłotygodniowe słabe dane o handlu w październiku, które pokazały, że import i eksport spadły do ujemnego terytorium. Chiński konsument przez większą część tego roku był pod wpływem blokad i różnych ograniczeń i choć w sierpniu odnotowaliśmy przyzwoity wynik na poziomie 5,4%, to wydaje się, że był on spowodowany uwolnieniem spiętrzonego popytu. Poprawa nie utrzymała się we wrześniu, kiedy to sprzedaż spadła do 2,5%, a dzisiejsze dane za październik były jeszcze gorsze, spadając o -0,5%. Produkcja przemysłowa wyniosła 5%. Chińska polityka „zero Covid” będzie nadal napędzać te liczby i chociaż słyszeliśmy, że rozważa ponowne otwarcie, co wywołuje pewien optymizm, ale nadal nic nie jest pewne. Temperatura spada, a zima tuż za rogiem, więc ilość zachorowań może iść tylko w jedną stronę, czyli w górę. Fakt ten sprawi, że jakiekolwiek ponowne otwarcie będzie niemożliwe, chyba że Chiny zmienią podejście. To wydaje się mało prawdopodobne, dlatego możemy spodziewać się wielu miesięcy słabych wyników sprzedaży detalicznej w 2023 roku.

Przy inflacji w Wielkiej Brytanii, która jutro osiągnie 10,5% i kolejny rekordowy poziom, perspektywy gospodarcze są ponure. Jedynym pocieszeniem jest niska stopa bezrobocia, która spadła do 48-letniego minimum wynoszącego 3,5% i wygląda na to, że się na nim utrzyma. Wzrost płac wraz z premiami osiągnął 6% i prawdopodobnie również się na nim utrzyma. Po raz kolejny w centrum uwagi znajdzie się wskaźnik aktywności gospodarczej, który wzrósł do rekordowego poziomu 21,7%. Jeśli chodzi o szersze dane dotyczące bezrobocia, wskaźnik wolnych miejsc pracy nadal pozostaje na wysokim poziomie, co oznacza, że w najbliższym czasie mało prawdopodobny jest skokowy wzrost bezrobocia. W Niemczech, odbicie od ostatnich minimów DAX, wraz ze spadkiem cen energii, powinno spowodować, że ankieta ZEW za listopad poprawi się nieznacznie w stosunku do głęboko negatywnych danych za październik. W USA uwagę zwrócą dzisiejsze dane dotyczące PPI w związku z zeszłotygodniową pozytywną reakcją na niższy od oczekiwanego CPI. W ostatnich miesiącach PPI działał jako wskaźnik wyprzedzający, chociaż w czerwcu nastąpił skokowy wzrost, ogólny trend to stopniowy spadek od końca pierwszego kwartału. Oczekuje się, że wskaźnik PPI dla popytu końcowego spadnie do 8,3% z 8,5%, natomiast wskaźnik bazowy PPI z wyłączeniem żywności i energii ma pozostać na stałym poziomie 7,2%.

EURUSD – nie udało mu się przebić przez maksima na 1,0370, przy czym 200-dniowa SMA stanowi kolejny kluczowy opór na 1,0430. Trend wzrostowy od wrześniowych dołków pozostaje nienaruszony, a wsparciem jest 50-dniowa SMA na 0,9900.

GBPUSD – cofnął się z obszaru 1,1855, ale nadal pozostaje w trendzie wzrostowym od wrześniowych dołków. Powyżej 50-dniowej SMA utrzymuje się tendencja do powrotu w kierunku obszaru 1,1980. Wsparcie znajduje się na poziomie 1,1710, a przełamanie poniżej 1,1700 spowoduje powrót do obszaru 1,1580.

EURGBP – poniósł wczoraj porażkę w rejonie 0,8820/30, wsparcie nadal znajduje się w rejonie 0,8690.

USDJPY – wzrósł wczoraj do 140,80, po znalezieniu wsparcia w rejonie 138,40/50. Zejście poniżej 138,00 będzie oznaczało kontynuację ruchu w stronę 136,00.

FTSE100 – prawdopodobnie otworzy się 10 punktów niżej, na poziomie 7375.

DAX – oczekuje się otwarcia 3 punkty wyżej, na poziomie 14316.

CAC40 – możliwe otwarcie 7 punktów wyżej, na poziomie 6616.

Sentyment rynkowy CMC Markets:

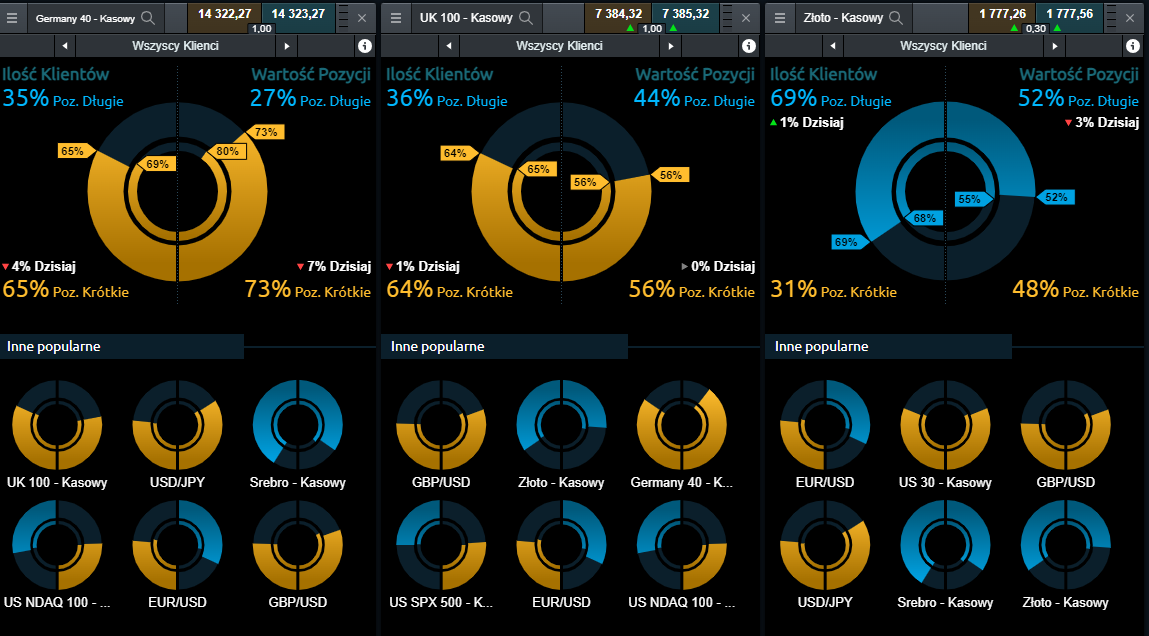

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na niedźwiedzie nastroje. Po stronie ilości otwartych transakcji – 65% Klientów posiada pozycje Sprzedaj, cztery punkty niżej niż w poniedziałek. W kategorii Wartość Pozycji, transakcje Sprzedaj wynoszą w tej chwili 7%, siedem punktów niżej w zestawieniu z wartościami ostatniej sesji.

UK 100 – dominacja niedźwiedzi występuje również wśród Klientów aktywnych na kontrakcie CFD opartym o brytyjski indeks UK 100. Ilościowo pozycje Sprzedaj stanowią teraz 64% (punkt w dół); pod względem wartości otwartych transakcji transakcje spadkowe również wyniosły 56% (bez zmian).

Złoto – proporcje dla transakcji na kontrakcie powiązanym z kontraktem kasowym na złoto wskazują na lekką dominację byków. Pod względem ilości otwartych pozycji, transakcje Kup wynoszą 69%, punkt w górę. W kategorii wartości transakcji, pozycje Kup wyniosły 52%, trzy punkty w dół od ostatniej sesji.

Michael Hewson (Główny Analityk CMC Markets UK)