Minutki Fed wskazują na mniejsze podwyżki w przyszłości, niemieckie IFO w centrum uwagi

Kiedy na początku miesiąca Fed podniósł stopy o 75 punktów bazowych, co było zgodne z oczekiwaniami, oświadczenie wskazywało, że bank centralny jest świadomy, że opóźnienia w działaniu polityki monetarnej mogą wymagać wolniejszego tempa podwyżek w przyszłości. Nie było to zbyt dużym zaskoczeniem, biorąc pod uwagę liczbę podwyżek, które już miały miejsce. Wszystko było dobrze, dopóki nie dotarliśmy do konferencji prasowej i nie zaczęło się Q&A z Powellem, który dość mocno odszedł od tonu oświadczenia. Wczorajsze minutki Fed potwierdziły wstępną reakcję rynku na oświadczenie Fed z początku tego miesiąca – większość urzędników poparła spowolnienie tempa podwyżek w najbliższym czasie, a kilku urzędników dostrzegło ryzyko związane z dalszymi szybkimi podwyżkami. Taki ton wzmacnia narrację, że 50 pb pojawi się w grudniu, a kolejne podwyżki będą prawdopodobnie w przedziale 25 pb – 50 pb. Nie oznacza to, że członkowie nie zabezpieczyli się przed oczekiwaniem, że stopy mogą osiągnąć wyższy poziom niż przewidywano, aby zrównoważyć wszelkie błędne przekonania, że Fed może być łagodny, ale na razie rynki wydają się podążać za narracją o mniejszych podwyżkach, a nie za jastrzębim podejściem Powella. Okazało się, że to właśnie na tym fragmencie protokołu Powell skupił się podczas swojej konferencji prasowej, mocno naciskając na to, że Fed będzie musiał pójść jeszcze dalej i prawdopodobnie znacznie dłużej, co spowodowało wyprzedaż na rynkach akcji i gwałtowny wzrost zarówno dolara, jak i rentowności na początku miesiąca. Od tego czasu presja wzrostowa uległa osłabieniu, a dolar amerykański systematycznie osuwał się do miejsca, w którym obecnie się znajdujemy. Waluta była już w odwrocie przed opublikowaniem wczorajszych protokołów i jej słabość utrzymywała się po ich opublikowaniu. Amerykańskie rynki akcji wzrosły do maksimów dnia, a S&P500 przetestował swoją 200-dniową SMA.

Nie wydaje się, aby pozytywne zakończenie sesji w USA, wpłynęło na wyższe otwarcie rynków w Europie. FTSE100 odczuwa wpływ dalszego osłabienia cen ropy w związku z rosnącą liczbą zachorowań na Covid-19 w Chinach. Euro przebiło się również przez ostatnie maksima powyżej 1,0400 oraz 200-dniową SMA, co może zwiastować dalsze osłabienie dolara amerykańskiego. Jeśli chodzi o dzisiejszą akcję cenową, ostatnie niemieckie badanie IFO dotyczące przedsiębiorstw powinno odzwierciedlać podobny wzrost jak ten, który widzieliśmy we wczorajszych wskaźnikach PMI, chociaż oczekuje się, że zaufanie przedsiębiorców nadal pozostanie słabe. Wydaje się, że spadek cen energii, który obserwowaliśmy w ciągu ostatnich kilku miesięcy, nie tylko spowodował poprawę nastrojów gospodarczych w liczbie ZEW, ale również we wczorajszych wskaźnikach PMI, które nieco podniosły się po rozczarowujących odczytach październikowych, które spadły do najniższego poziomu od czerwca 2020 roku. W październikowym badaniu IFO klimat biznesowy spadł do najniższego poziomu od maja 2020 r., ale co istotne, nie poniżej covidowego minimum. Dzisiejsze badanie za listopad powinno przynieść poprawę do 85 z 84,3 W odniesieniu do oczekiwań, nastroje spadły jeszcze bardziej i będą najtrudniejszym wskaźnikiem do zaobserwowania jakiegokolwiek odbicia, biorąc pod uwagę, że łagodna jak dotąd pogoda prawdopodobnie ustąpi miejsca chłodom i ponownie będziemy obserwować wzrost cen energii.

EURUSD – wyszedł powyżej 1,0400 i 200-dniową SMA. Po przełamaniu maksimów z tego miesiąca przy 1,0480, możemy zobaczyć ruch w kierunku 1,0600. Rozbicie wsparcia w rejonie 1,0180 pozwoli obrać parytet wymiany 1:1 za cel.

GBPUSD – przebiło się przez 1,2000 i wygląda na to, że będzie testować 200-dniową SMA na 1,2200. Wsparcie znajduje się w rejonie 1,1870.

EURGBP – osunął się do 0,8585 i przełamał linię trendu wzrostowego poprowadzoną od sierpniowych dołków, po czym się odbił. Nadal wygląda słabo, gdy znajduje się poniżej obszaru 0,8780. Następnym celem jest 200-dniowa SMA na poziomie 0,8530.

USDJPY – brak siły do ruchu przez 142,50 spowodował, że para walutowa osunęła się z powrotem poniżej obszaru 140,30, otwierając drogę do 137,80 i ostatnich dołków.

FTSE100 – prawdopodobnie otworzy się 10 punktów niżej, na poziomie 7455.

DAX – oczekuje się otwarcia 15 punktów niżej, na poziomie 14442.

CAC40 – możliwe otwarcie bez zmian, na poziomie 6679.

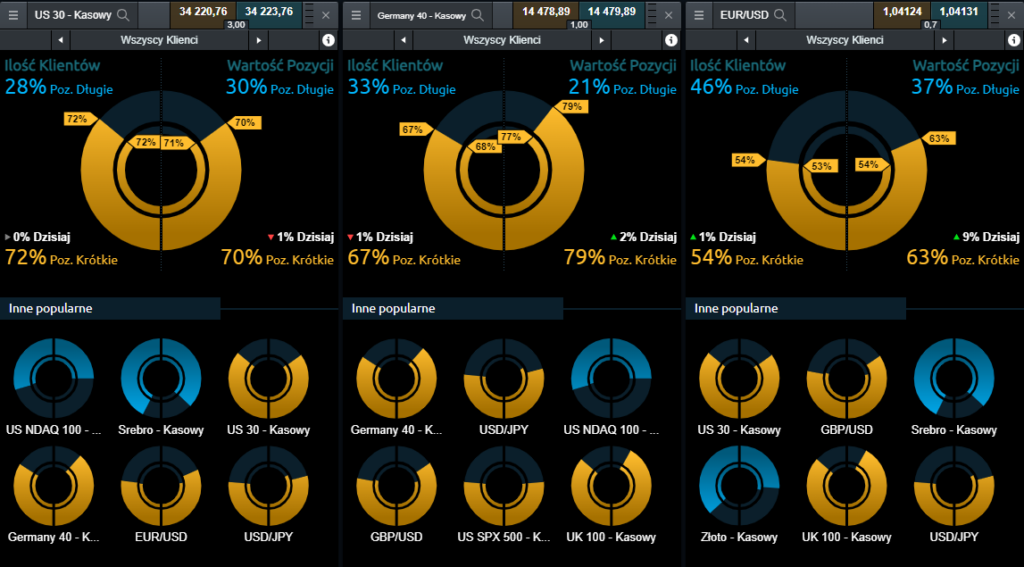

Sentyment rynkowy CMC Markets:

US 30 – przewaga niedźwiedzi na kontrakcie CFD powiązanym z indeksem Dow Jones. Pod względem ilości otwartych pozycji, transakcje Sprzedaj wyniosły 72%, bez zmian od ostatniej sesji. W kategorii wartości transakcji, w chwili obecnej pozycje spadkowe wyniosły 70%, punkt w dół od środy.

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX również wskazuje na spadkowe nastroje. Po stronie ilości otwartych transakcji – 67% Klientów posiada pozycje Sprzedaj, punkt w dół w stosunku do danych ze środy. W kategorii Wartość Pozycji, transakcje Sprzedaj wynoszą w tej chwili 79% (wzrost o dwa punkty od ostatniej sesji).

EUR/USD – wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o EUR/USD trwa przekonanie o osłabianiu się EUR: ilościowo pozycje Sprzedaj stanowią teraz 54% (punkt w górę), a pod względem wartości otwartych transakcji pozycje krótkie wyniosły 63% (wzrosty o dziewięć punktów od minionej środy).

Michael Hewson (Główny Analityk CMC Markets UK)