Wszystkie oczy skierowane na rentowność brytyjskich obligacji, gdy Johnson odchodzi, a BoJ ponownie wkracza do akcji

Mimo że rynki europejskie zamknęły się w piątek znacznie niżej, udało im się odnotować trzeci z

rzędu tygodniowy zysk w obliczu rosnących rentowności po obu stronach Atlantyku. Rynki

amerykańskie również odnotowały mocne zakończenie tygodnia, notując najlepsze tygodniowe zyski

od czerwca, mimo że rentowności powróciły do poziomów obserwowanych przed kryzysem

finansowym. Zarówno rentowność 2-letnia, jak i 10-letnia wzrosły do najwyższych poziomów od

ponad 15 lat, po czym gwałtownie spadły w ciągu dnia. Wydaje się, że jedną z głównych przyczyn

późnego odwrotu rentowności w piątek, szczególnie w krótkim terminie, był raport, że listopadowa

podwyżka stóp o 75 pb może spowodować wstrzymanie lub spowolnienie tempa cyklu podwyżek

stóp przez Rezerwę Federalną od grudnia. Gwałtowny odwrót rentowności obligacji dwuletnich

wydaje się być spowodowany artykułem w WSJ, który sugerował właśnie taki scenariusz. Choć może

mieć bardzo krótki termin przydatności, to jednak zapewniło przyzwoity wzrost na koniec tygodnia,

gdy zbliżamy się do kolejnego posiedzenia Fed w połowie przyszłego tygodnia. Czas jest szczególnie

ciekawy, biorąc pod uwagę ostatnie komentarze bardziej gołębich członków, takich jak Neel Kashkari

z Minneapolis Fed, który jeszcze w zeszły czwartek mówił, że Fed nie może wstrzymywać się z

podwyżkami stóp, jeśli inflacja nadal rośnie, nawet przy stopie Fed Funds na poziomie 4,5%. Jeśli

niektórzy urzędnicy Fed są zaniepokojeni obecnym tempem podwyżek stóp i zaczynają się obawiać

nadmiernego zacieśnienia, to dobrze to ukrywają, bo poza wiceprzewodniczącą Fed Lael Brainard jak

dotąd niewiele na to wskazuje.

Warto też mieć na uwadze ostatnie dane flash PMI za październik, które mają nadal malować fatalne

perspektywy gospodarcze dla gospodarek Francji, Niemiec i Wielkiej Brytanii. Przewiduje się, że

wskaźniki PMI dla produkcji i usług we Francji, Niemczech i Wielkiej Brytanii pokażą dalsze

pogorszenie i gwałtowne osunięcie się do terytorium kurczenia się we wszystkich miarach, ponieważ

wyższe ceny energii i pogarszające się zaufanie konsumentów jeszcze bardziej osłabiają aktywność

gospodarczą. Dalsze gwałtowne osłabienie tych danych sprawi, że posiedzenie EBC w tym tygodniu

stanie się jeszcze większym wyzwaniem, gdyż decydenci muszą zgodzić się na kolejną podwyżkę stóp

o 75 pb.

Pomimo całego zamieszania wokół polityki brytyjskiej w zeszłym tygodniu, funt zakończył tydzień na

wyższym poziomie w stosunku do dolara amerykańskiego, podczas gdy rentowność obligacji spadła. Z

perspektywy kolejnego konkursu o przywództwo w Partii Konserwatywnej, zapowiada się ważny

tydzień dla funta, jednak nieoczekiwana decyzja Borisa Johnsona, by nie zgłaszać swojej kandydatury,

wydaje się upraszczać wynik, biorąc pod uwagę liczbę posłów, którzy już zadeklarowali swoje

poparcie dla Rishi Sunaka. W związku z tym, że jedyny inny kandydat, Penny Mordaunt, pozostaje w

tyle, jest całkiem prawdopodobne, że Rishi Sunak może zostać wybrany bez sprzeciwu i zostać

premierem do końca dnia. Oznacza to również, że perspektywa opóźnienia budżetu z 31 października

oddaliła się, a wszystkie oczy będą rano zwrócone na rynki brytyjskich obligacji, po późnym skoku

rentowności pod koniec zeszłego tygodnia z powodu obaw, że może dojść do opóźnienia. Ostatnie

zamieszanie polityczne w Wielkiej Brytanii skłoniło również agencję ratingową Moody’s do obniżenia

w piątek perspektywy dla gospodarki do negatywnej ze stabilnej. W raporcie stwierdzono, że istnieje

również ryzyko dla zdolności Wielkiej Brytanii do zaciągania długu z powodu prawdopodobnego

wyższego zadłużenia oraz ryzyka trwałego osłabienia wiarygodności polityki. Był czas, kiedy mogło to

mieć znaczenie przed 2008 rokiem, jednak biorąc pod uwagę obecne wyzwania gospodarcze i

polityczne stojące nie tylko przed Wielką Brytanią, ale i całą Europą, obniżenie ratingu raczej nie

będzie miało trwałego wpływu.

W piątek japoński jen również zanotował duży wzrost po tym, jak waluta osunęła się do nowego 32-

letniego minimum w stosunku do dolara amerykańskiego na poziomie 151,94. W wyniku interwencji

dolar amerykański silnie spadł i zamknął na poziomie 147,70, kończąc tydzień niżej po raz pierwszy od

początku sierpnia. Wydaje się, że dziś rano byliśmy świadkami kolejnych interwencji, gdy japoński jen

próbował ponownie przetestować obszar 150,00. Pytanie brzmi, czy jest to nowa agresywna postawa

japońskich władz monetarnych w odpowiedzi na spadek kursu jena, który jest w całości

spowodowany przez Bank Japonii i jego obecną politykę monetarną, polegającą na kontrolowaniu

krzywej dochodowości i łatwym pieniądzu. Piątkowy ruch w dół dolara amerykańskiego został

również wzmocniony przez artykuł WSJ o możliwej pauzie Fed, która, jeśli nastąpi, będzie

prawdopodobnie znacznie bardziej skuteczna niż cokolwiek, co mógłby zrobić Bank Japonii. Jedynym

sposobem, w jaki Bank Japonii może przyczynić się do obniżenia kursu jena, jest pojawienie się w tym

tygodniu informacji o zmianie obecnych ustawień politycznych.

EURUSD – znalazł w piątek wsparcie na poziomie 0,9700, gdzie widoczna jest również linia trendu

poprowadzona od ostatnich dołków. W dłuższym terminie nadal znajdujemy się poniżej 50-dniowej

SMA oraz oporu w postaci linii trendu rozciągniętej od szczytów z początku tego roku, które obecnie

znajdują się w rejonie 0,9900. Nastawienie pozostaje dla dalszych strat w kierunku 0,9000, co może

się zmienić po wyjściu ponad 1,0000.

GBPUSD – musi wyjść ponad obszar 1,1440 i 50-dniową SMA, aby się ustabilizować. Ruch poniżej

1,0920 otworzy drogę do 1,0800.

EURGBP – w zeszłym tygodniu napotkał opór w rejonie 0,8780. Nadal ma wsparcie na poziomie

0,8570 i 100-dniowej SMA. Przełamanie 0,8650 i 50-dniowej SMA, mogłoby sygnalizować dalsze

spadki w kierunku 0,8490 i 200-dniowej SMA.

USDJPY – wzrósł do nowych 32-letnich maksimów na poziomie 151,94, zanim doniesienia o

interwencji zepchnęły dolara amerykańskiego na niższe poziomy. Para walutowa odbiła się od

146,15, a następnie spadła do 145,50 dziś rano. W krótkim terminie może mieć trudności z powrotem

powyżej obszaru 150,00, ale widoczne jest kupowanie dołków.

FTSE100 – prawdopodobnie otworzy się 5 punktów wyżej, na poziomie 6974.

DAX – oczekuje się otwarcia 76 punktów wyżej, na poziomie 12805.

CAC40 – możliwe otwarcie 30 punktów wyżej, na poziomie 6065.

Sentyment rynkowy CMC Markets:

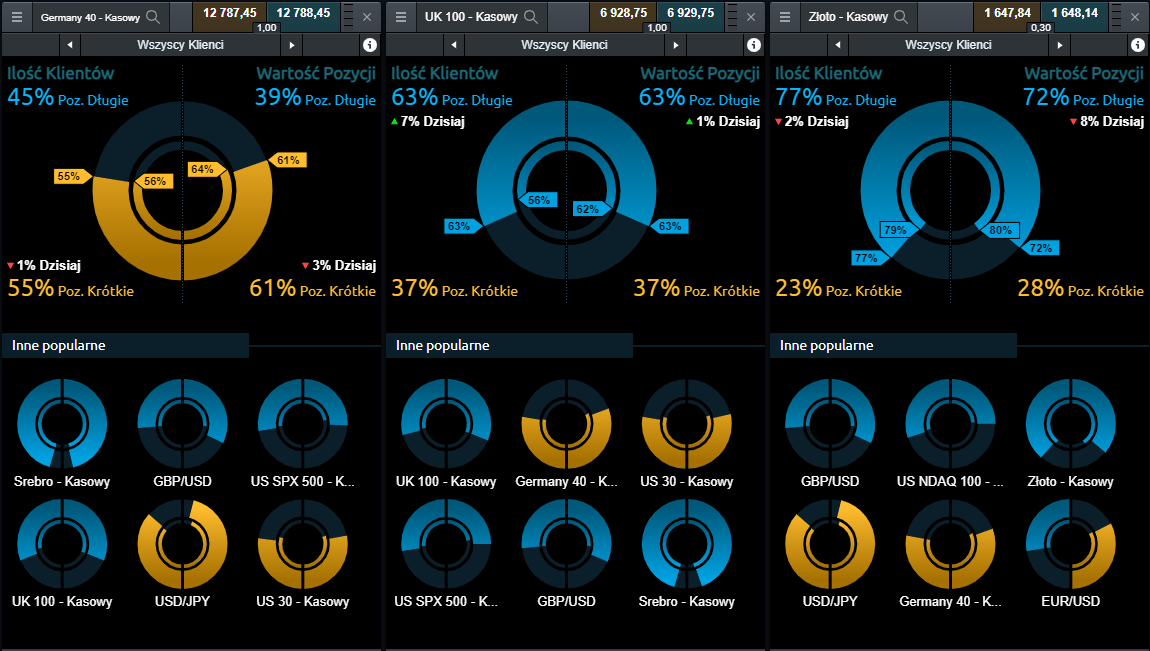

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD

powiązanym z niemieckim indeksem DAX wskazuje na niezdecydowanie z lekką dominacją

niedźwiedzi: w kategorii ilościowej odnotowujemy 55% przewagę niedźwiedzi (punkt w dół od

piątku). Dla wartości pozycji, transakcje Sprzedaj dominują w 61% (trzy punkty w dół).

UK 100 – Klienci CMC Markets, przeprowadzający transakcje na kontrakcie powiązanym z brytyjskim

indeksem FTSE100 odznaczają się niezdecydowaniem z lekką przewagą byków. W kategorii

ilościowej, w chwili obecnej pozycje Kup dominują w 63% (siedem punktów w górę), przy wartości,

dominacja ta również wynosi 63% (punkt w górę).

Złoto – Klienci posiadający otwarte pozycje na kontrakt CFD oparty o złoto pozostają nastawieni

byczo. Ilościowo pozycje Kup stanowią teraz 77% (spadek o dwa punkty), natomiast pod względem

wartości otwartych transakcji – licznik wskazuje na 72% transakcji Kup, osiem punktów w dół w

zestawieniu z piątkiem.

Michael Hewson (Główny Analityk CMC Markets UK)