Spadające rentowności w UK obniżają koszty obsługi długu

Odbicie obserwowane w ciągu ostatnich kilku dni wydaje się być napędzane przez gwałtowny spadek rentowności obligacji, przynajmniej na rynkach europejskich, przy czym spadek rentowności brytyjskich obligacji był spowodowany odejściem od ustaleń poprzedniego minibudżetu. Rynki mają nadzieję, że wybór Rishiego Sunaka na następnego premiera Wielkiej Brytanii pomoże nieco zmniejszyć utrzymującą się bardzo wysoką zmienność, ponieważ nowy premier ostrzegł swoją partię, że musi się ona zjednoczyć lub umrzeć. Może się to okazać nie lada wyzwaniem. Biorąc pod uwagę ostatnie wydarzenia, jest prawdopodobne, że stare podziały mogą się ponownie ujawnić w najbliższych dniach, gdy sprawy się uspokoją lub gdy sondaże nie ulegną poprawie, jednak biorąc pod uwagę ostatnie wydarzenia, byłoby czymś niezwykłym gdybyśmy zobaczyli natychmiastową zmianę w rządzie. Spadek rentowności brytyjskich obligacji sugeruje jedną rzecz, a mianowicie, że prawdopodobnie w przyszłym tygodniu zostanie przedstawiony plan dla budżetu, za który odpowiedzialny będzie Jeremy Hunt, obecny kanclerz skarbu. Byłoby to bardzo niepokojące dla rynków, gdyby teraz Hunt został usunięty, jednak wszystko jest możliwe. Podczas gdy rentowność obligacji spadała, funt walczył o zyski, głównie ze względu na to, że perspektywy gospodarcze dla UK pozostają ponure, a wszelkie nowe środki, które zostaną ogłoszone w przyszłotygodniowym budżecie, raczej nie poprawią tego stanu rzeczy. Niemniej jednak 2-letnie rentowności w Wielkiej Brytanii wróciły do poziomów ostatnio widzianych 22 września, tuż przed uchwaleniem mini budżetu.

Perspektywy wzrostu w Europie wyglądają nieco lepiej po tym, jak ostatnie dane PMI pokazały, że aktywność gospodarcza skurczyła się czwarty miesiąc z rzędu, przy czym najbardziej ucierpiała produkcja, a usługi radziły sobie nieco lepiej. Najgorzej wypadły branże energochłonne z powodu gwałtownie rosnących cen energii, kiedy koszty uzależnienia od taniego rosyjskiego gazu stały się jeszcze bardziej widoczne. Rynki amerykańskie również przeszły kolejną pozytywną sesję przed tygodniem zysków spółek technologicznych, w tym Microsoftu, jak i właściciela Google – Alphabet. Odbicie na rynkach amerykańskich wydaje się być napędzane przez oczekiwania, że możemy być blisko wstrzymania obecnego tempa podwyżek stóp Fed, podczas gdy sekretarz skarbu USA Janet Yellen mówi, że nie może wykluczyć ryzyka recesji. Niemniej jednak, utrzymująca się odporność rentowności amerykańskich papierów skarbowych sugeruje, że rynki obligacji mają wątpliwości co do przerwy i zakładają, że Fed prawdopodobnie będzie naciskał, aż coś pęknie. Ponieważ urzędnicy Rezerwy Federalnej są obecnie oficjalnie w okresie ciszy przed przyszłotygodniowym posiedzeniem, nie ma zbyt dużych szans na jakiekolwiek odepchnięcie tego przekonania. Miejmy nadzieję, że rynki nie wyprzedzają siebie i nie oddają się myśleniu życzeniowemu.

Jeśli chodzi o dane, to dzień będzie dość spokojny. Zostanie tylko opublikowana najnowsza ankieta IFO dotycząca klimatu biznesowego w Niemczech oraz dane dotyczące zaufania konsumentów w USA za październik. Oczekuje się, że nastąpi dalsze osłabienie nastrojów w niemieckim biznesie, a także dalsze złagodzenie ocen bieżących i oczekiwań. Klimat biznesowy ma spaść do 83,5, podczas gdy oczekiwania mają osiągnąć 75 po 75,2 podczas poprzedniego odczytu. W USA oczekuje się, że zaufanie konsumentów w październiku odnotuje skromny spadek do 106 z 108.

EURUSD – kontynuuje wzrosty zbliżając się do ważnego oporu na 50-dniowym SMA przy 0,9900, niewiele wyżej jest kolejny poziom oporowy stawiany przez linię trendu rozciągniętą od maksimów z początku tego roku. Do czasu ich pokonania nastawienie pozostaje do kontynuacji spadków w stronę 0,9000.

GBPUSD – osunął się wczoraj z okolic 1,1440, co może być zapowiedzią dalszego osłabienia w stronę 1,1060. Zejście poniżej 1,0920 otworzy drogę do 1,0800.

EURGBP – nadal znajduje nabywców na spadkach, ale do czasu pokonania 0,8780 możemy zobaczyć ich pogłębienie. Wsparcie jest na poziomie 0,8570 i 100-dniowej SMA, przełamanie tych poziomów mogłoby zasygnalizować dalsze spadki w kierunku 0,8490 i 200-dniowej SMA.

USDJPY – pomimo doniesień o interwencji wczoraj para walutowa odbiła od okolic 145,49. Obecnie trudno jest jej powrócić powyżej obszaru 150,00, ale widoczne jest kupowanie kolejnych dołków ze względu na aktualną politykę banku Japonii.

FTSE100 – prawdopodobnie otworzy się 3 punkty wyżej, na poziomie 7017.

DAX – oczekuje się otwarcia 4 punktów wyżej, na poziomie 12935.

CAC40 – możliwe otwarcie 6 punktów wyżej, na poziomie 6137.

Sentyment rynkowy CMC Markets:

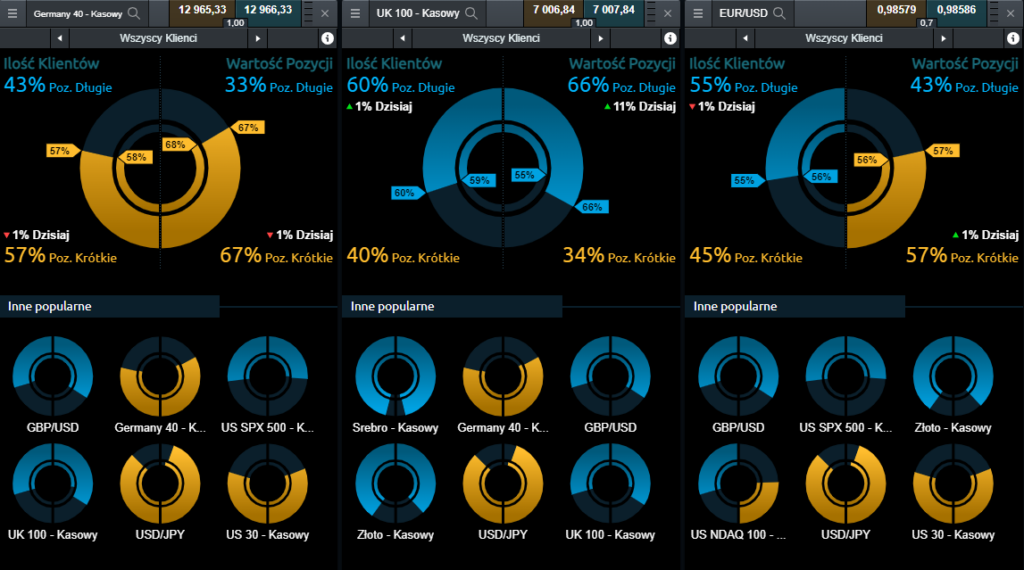

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na nieustanną dominację niedźwiedzi. Po stronie ilości otwartych transakcji – 57% Klientów posiada pozycje Sprzedaj, punkt w dół w stosunku do danych z poniedziałku. W kategorii Wartość Pozycji, transakcje Sprzedaj wynoszą w tej chwili 66% (wzrost o dwa punkty od ostatniej sesji).

UK 100 – bycze nastroje dominują na brytyjskim indeksie FTSE100. Pod względem ilości otwartych pozycji, dominują transakcje Kup wyniosły 59%, bez zmian od wczoraj. W kategorii wartości transakcji, w chwili obecnej jest to 68% pozycji długich, trzynąscie punktów wzrostu od poniedziałku.

EUR/USD – wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o EUR/USD niezdecydowanie: ilościowo pozycje Kup stanowią teraz 55% (punkt w dół w stosunku do wczoraj), a pod względem wartości otwartych transakcji dominują pozycje krótkie, które wyniosły 57% (wzrost o jeden punkt).

Michael Hewson (Główny Analityk CMC Markets UK)