Rynki w chaosie, gdy Rosja najeżdża Ukrainę. Ropa naftowa wzrasta powyżej 100 USD za baryłkę

Wczesne odbicie, które widzieliśmy wczoraj na rynkach europejskich, szybko wygasło podczas popołudniowej sesji, głównie z powodu obaw, że Ukraina wkrótce znajdzie się na celowniku zbliżającej się rosyjskiej inwazji, po tym jak poinformowała, że doświadczyła ataku DDOS. Rynki amerykańskie były równie roztrzęsione z kolejnym negatywnym zakończeniem, gdy Nasdaq100 i S&P500 zamknęły się na najniższym poziomie od 8 miesięcy, po doniesieniach, że rosyjscy separatyści formalnie zwrócili się do Moskwy o pomoc w odparciu ukraińskiej agresji. Prośba ta dała Rosji doskonały pretekst do przekroczenia granicy, co wygląda na starannie skoordynowany ruch, w ramach którego siły rosyjskie wtargnęły na ziemie ukraińskie. Prezydent Rosji, Władimir Putin, wystąpił w rosyjskiej telewizji państwowej z żądaniem, aby armia ukraińska złożyła broń, gdyż nie planuje okupować Ukrainy, a armia rosyjska idzie bronić ludzi, którzy padli ofiarą nadużyć i ludobójstwa, mówiąc, że chce zde-nazyfikować Ukrainę. Putin ostrzegł NATO, aby nie interweniowało.

Wraz doniesieniami o atakach rakietowych na różne cele w okolicach Kijowa, Charkowa i Dniepru oraz o ciężkich walkach, ceny ropy wzrosły do ponad 100 USD za baryłkę, a złoto przekroczyło 1940 USD za uncję. Rynki azjatyckie spadły. Nikkei obsunął się o 2%. Dolar amerykański gwałtownie wzrósł, a rentowność obligacji rządowych gwałtownie zanurkowała. Rynki europejskie pójdą w ich ślady po otwarciu dzisiejszego ranka, ponieważ USA, UE i Wielka Brytania rozważają kolejne sankcje, które najprawdopodobniej zostaną zignorowane. Nie jest przesadą stwierdzenie, że Europa znajduje się obecnie w najbardziej niebezpiecznym momencie od czasów II wojny światowej.

Po silnym ożywieniu sprzedaży detalicznej w Wielkiej Brytanii w styczniu, dzisiejsze najnowsze dane za luty mogą nam dać wskazówkę, czy odbicie konsumenckie obserwowane po Bożym Narodzeniu poprawiło ogólne nastroje pod koniec stycznia. Chociaż gospodarka amerykańska spowolniła w III kwartale, to i tak poradziła sobie lepiej niż wskazywały wstępne szacunki, które zostały zrewidowane do 2,3% pod koniec ubiegłego roku. Początkowe dane liczbowe za IV kwartał, które widzieliśmy kilka tygodni temu, przyniosły znacznie silniejsze odbicie niż oczekiwano, pomimo obaw o nierównomierne ożywienie i niskie zaufanie konsumentów. Z pewnością pomógł wzrost zatrudnienia, podobnie jak silne ożywienie zarówno w sektorze produkcyjnym, jak i usługowym. PKB w IV kwartale wyniósł 6,9%, znacznie powyżej oczekiwań na poziomie 5,5%, mimo że konsumpcja osobista wzrosła mniej niż oczekiwano, bo tylko o 3,3%. Biorąc pod uwagę, że gospodarki na całym świecie doświadczają niedoborów w różnych częściach łańcucha dostaw, np. w półprzewodnikach, oczekuje się, że dzisiejsza rewizja przyniesie umiarkowany wzrost do 7%, a konsumpcja osobista osiągnie 3,4%.

Rynek pracy w USA nadal wygląda na dość odporny, pomimo niespodziewanego wzrostu liczby bezrobotnych w zeszłym tygodniu do 248 tys. z 225 tys. Ogólna liczba wniosków o zasiłek dla bezrobotnych w USA po raz pierwszy w tym roku spadła poniżej 1,6 mln, osiągając 1,58 mln, co jest najniższym poziomem od zeszłego roku.

EURUSD – spadł gwałtownie poniżej 1,1270, oczekujemy otwarcia drogi do tegorocznych minimów na 1,1120. Opory znajdują się teraz w okolicach 1,1270 oraz 1,1320.

GBPUSD – spadł poniżej 50-dniowej MA i teraz zbliża się do wsparcia z linii trendu na 1,3460 rozciągniętej od grudniowych minimów. Opór pojawia się na 1,3640, a kolejny poziom, który może wywołać reakcję wzrostową to na 1,3380.

EURGBP – pozostanie poniżej obszaru 0,8410/20 utrzymuje nastawienie do dalszych spadków w kierunku minimów na 0,8280.

USDJPY – zejście poniżej 114,50 będzie zapowiadać kontynuację spadków do 113,80. Poziomy oporowe to 115,20 oraz 115,80.

FTSE100 – prawdopodobnie otworzy się 178 punktów niżej, na poziomie 7320.

DAX – oczekuje się otwarcia 580 punktów niżej, na poziomie 14050.

CAC40 – możliwe otwarcie 240 punktów niżej, na poziomie 6540.

Sentyment rynkowy CMC Markets:

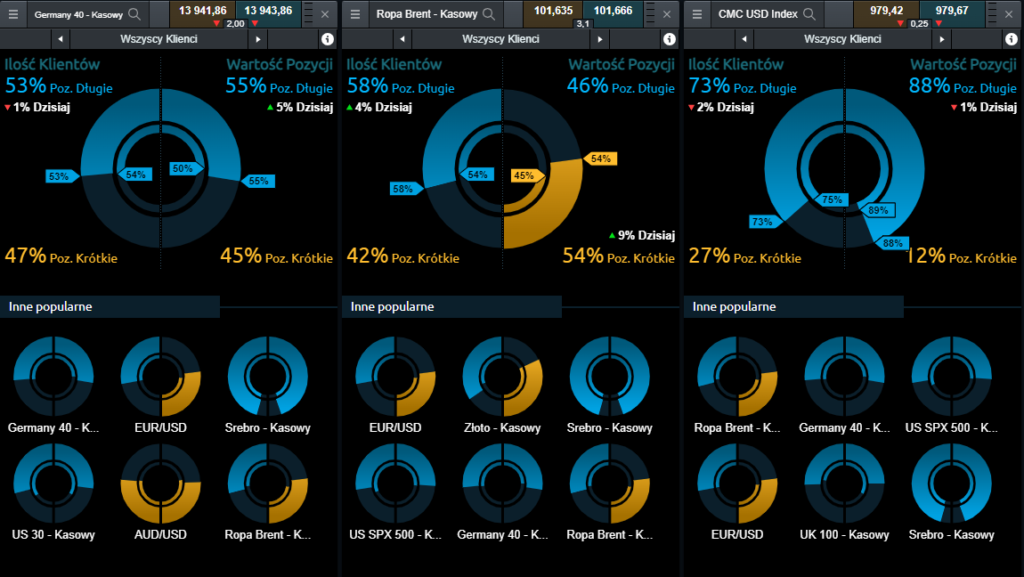

Germany 40 – panika na rynkach to okazja do łapania noża – na kontraktach CFD na indeks DAX pozycji długich wzrosła dziś o 5 punktów procentowych i wynosi obecnie 55%. Pozycje takie posiada 53% klientów aktywnych na tym instrumencie.

Ropa Brent – sentyment na ropie wskazuje na rozdarcie klientów CMC Markets. 54% wartości pozycji otwartych na kontraktach CFD na ten surowiec stanowią pozycje krótkie (dziś wzrost o 9 punktów procentowych), jednak w przewadze pod względem ilości są pozycje długie. Posiada je 58% klientów aktywnych na tym instrumencie.

CMC USD Index – wartość pozycji długich na indeksie USD, reprezentującym siłę dolara względem ośmiu głównych walut (EUR, JPY, GBP, AUD, CAD, CHF, CNH i SGD) spadła dziś o 1 punkt procentowy i wynosi obecnie 88%. Pozycje takie posiada 73% klientów aktywnych na tym instrumencie, o 2 punkty procentowe więcej, niż wczoraj.

Michael Hewson (główny analityk rynku w CMC Markets)