Rynki europejskie były wczoraj nieco bardziej odporne, odwracając część strat z początku tygodnia, jednak nadal pozostajemy poniżej poziomów zamknięcia z zeszłego tygodnia.

Giełdy w USA doświadczyły kolejnego rollercoaster’a, otwierając sesję gwałtownie na minusie, w dążeniu do ponownego przetestowania minimów z tego tygodnia, a następnie, jak w lustrzanym odbiciu z poniedziałku, nie osiągnąwszy tych minimów, odnotowały kolejny zwrot pod koniec dnia. Sentyment nadal napędzany jest przez wydarzenia na granicy Ukrainy i Rosji, a także dzisiejsze posiedzenie Fed. Podczas gdy rynki akcji wykazywały dużą zmienność, rynki obligacji poruszały się w spokojnym tempie, a rentowność 10-letnich obligacji amerykańskich oscylowała między 1,7% a 1,8%.

Po wczorajszym negatywnym zakończeniu sesji w Stanach Zjednoczonych, któremu przewodziła kolejna duża strata Nasdaq 100 oraz silny rajd od dołków na Dow, rynki europejskie mogą otworzyć się na plusie, ponieważ oczekujemy na dwa posiedzenia banków centralnych – Rezerwy Federalnej i Banku Kanady. Główny nacisk zostanie położony na dzisiejsze posiedzenie Fed i komunikaty, które zgodnie z oczekiwaniami ułożą ścieżkę stóp procentowych na resztę roku, począwszy od powszechnie oczekiwanej marcowej podwyżki o 0,25%. Na zeszłomiesięcznym posiedzeniu Fed bank centralny przyspieszył program ograniczania wydatków do 30 mld USD miesięcznie, który rozpoczął w tym miesiącu, przyjmując jednocześnie bardziej jastrzębią perspektywę, jeśli chodzi o walkę z ryzykiem wzrostu inflacji. Urzędnicy Fedu przesunęli również swoje oczekiwania dotyczące podwyżek stóp do trzech w 2022 r. i trzech w 2023 r. Zmiana tonu wskazywała, że Fed jest bardzo świadomy ryzyka wzrostu cen i podejmie zdecydowane działania, jeśli uzna to za konieczne. Od tego czasu debata nabrała tempa, a publikacja protokołu z posiedzenia wystraszyła inwestorów po tym, jak ujawniono, że członkowie FOMC aktywnie dyskutowali o tym, jak zmniejszyć wielkość bilansu po rozpoczęciu podwyżek stóp, co wywołało obawy, że Fed może zacząć zbyt szybko normalizować politykę. Nie ma wątpliwości, że urzędnicy FOMC czują, że może być za późno, jeśli chodzi o radzenie sobie z ryzykiem inflacyjnym, a zmiana tonu w ciągu ostatnich sześciu miesięcy była zaskakująca. Obecnie znajdujemy się w fazie, w której uczestnicy rynku spekulują o 4, a nawet 5 podwyżkach stóp w tym roku, co byłoby nie do pomyślenia jeszcze we wrześniu, kiedy to nawet sama perspektywa więcej niż dwóch podwyżek stóp była odbierana z niepokojem. Chociaż nie oczekuje się dziś żadnych zmian w polityce, rynki będą poszukiwać wskazówek co do tego, jak bardzo zaniepokojeni są urzędnicy Fed w związku z CPI na poziomie 7% i czy mogą skłaniać się ku potencjalnej podwyżce stóp o 50 pb w marcu, a nie o 25 pb, jak jest to obecnie wyceniane. Biorąc pod uwagę zmienność w tym tygodniu, jakakolwiek wskazówka, że Fed skłania się w tym kierunku byłaby ryzykowna, choć pomysł taki nie jest zupełnie nieprawdopodobny. Z pewnością zaskoczeniem byłoby odejście od grudniowych wytycznych, zakładających 3 podwyżki stóp w tym roku i 3 w 2023. Innym interesującym tematem będzie to, jak członkowie FOMC ocenią czas i zakres redukcji bilansu, w kontekście tego, czy możemy oczekiwać, że rozpocznie się ona w pierwszej czy drugiej połowie roku. W ostatnich dniach pojawiły się głosy, że Fed powinien wstrzymać się z redukcją bilansu płatniczego, gdyż obawia się, że jest już mocno spóźniony. Byłaby to ogromna niespodzianka sprzeczna z całym ostatnim przekazem, który był bardzo spójny. Cokolwiek Rezerwa Federalna dziś zrobi lub nie zrobi i tak spotka się z krytyką, że jest zbyt jastrzębia lub niewystarczająco jastrzębia. Zmienność w tym tygodniu z pewnością dała członkom FOMC do myślenia.

Dzisiaj czeka nas również decyzja Banku Kanady, gdzie toczy się podobna debata na temat terminu pierwszej podwyżki stóp. W obliczu podobnie gorących danych o inflacji konsensus zakłada, że BOC utrzyma stopy na poziomie 0,25% i zmieni je zgodnie z decyzją Fed w marcu. Ruch o 25 pb byłby z pewnością zaskoczeniem, ale ostatnie raporty o zatrudnieniu były dobre, a wskaźnik CPI jest już na trzydziestoletnim poziomie 4,8% i prawdopodobnie będzie jeszcze wyższy. Ponadto, jest to już wycenione na rynku obligacji, a Bank Kanady zakończył już swój własny program skupu obligacji, więc po co czekać? To wszystko powoduje, że nie byłoby niespodzianką zobaczyć dziś podwyżkę stóp.

EURUSD – para spadła do 1,1260, jednak możliwy jest dalszy zjazd w okolice dołków z listopada przy 1,1195. Systematyczny ruch w kierunku 1,1380 otworzy drogę na 1,1500.

GBPUSD – kurs szuka wsparcia powyżej 50-dniowej MA, znajdując bazę przy 1,3420. Zjazd poniżej 1,3420 i 50-dniowej MA może spowodować ruch w kierunku 1,3380. Musimy powrócić powyżej 1,3670, by przetestować 200-dniową MA oraz poziom 1,3750.

EURGBP – niepowodzenie w przełamaniu 0,8420 spowodowało spadek euro poniżej 0,8380. Wybijając w dół 0,8400 kurs może powrócić do dołków przy 0,8305 po drodze do 0,8280.

USDJPY – para utrzymała się powyżej 113,40 jednak musi wybić 114,30, by skierować się na poziom 115,30. Przełamanie w dół 113,40 może spowodować ruch w okolice 112,80.

FTSE100 – oczekiwany wzrost na otwarcie o 60 punktów do 7,431

DAX – oczekiwany wzrost na otwarcie o 78 punktów do 15,201

CAC40 – oczekiwany wzrost na otwarcie o 52 punkty do 6,890

Sentyment rynkowy CMC Markets:

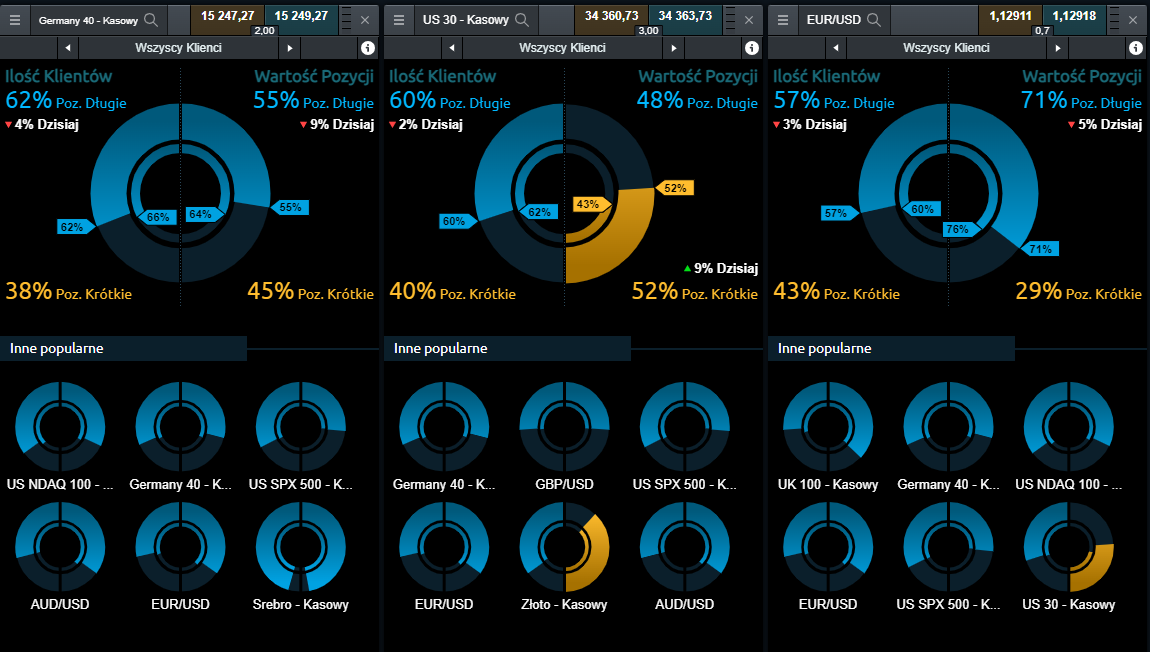

Germany 30 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na utrzymujące się niezdecydowanie z topniejącą dominacją byków: w kategorii ilościowej pozycje Kup wyniosły 62% (cztery punkty w dół). W kategorii Wartość Pozycji, dominacja byków jest mniejsza: transakcje Kup wynoszą 55% (spadek o dziewięć punktów od ostatniej sesji).

US 30 – Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD powiązanym z amerykańskim indeksem DJIA, również pozostają niezdecydowani. Pod względem ilości Klientów w chwili obecnej pozycje Kup wyniosły 60% (dwa punkty w dół). Po stronie wartości transakcji, nieznacznie dominują natomiast pozycje krótkie: 52%. W tym przypadku odnotowano wzrost o dziewięć punktów procentowych.

EUR/USD – w dalszym ciągu przeważająca część Klientów posiadających otwarte pozycje na kontrakt CFD oparty o ten walor, oczekuje umacniania się EUR: ilościowo pozycje Kup stanowią teraz 57% (trzy punkty w dół od ostatniej sesji), a pod względem wartości otwartych transakcji, pozycje długie dominują w 71% (spadek o pięć punktów).

Michael Hewson (główny analityk rynku w CMC Markets)