Prognoza dla CPI z USA w górę o 7%

Po poniedziałkowej wyprzedaży europejskie akcje notowały wczoraj odreagowanie, do czego przyczyniła się stabilizacja na rynkach amerykańskich, które mają za sobą trudny początek roku. Szczególnie wyraźny był spadek na Nasdaq 100, jednak w następstwie wczorajszych wypowiedzi indeks kontynuował odbicie z minimów, które widzieliśmy pod koniec sesji poniedziałkowej. Przewodniczący Fed, Jay Powell, wystąpił dość pewnie przed amerykańskimi ustawodawcami podczas przesłuchania w sprawie ponownego zatwierdzenia jego kandydatury, co pomogło amerykańskim akcjom w pierwszym od ponad tygodnia zbiorowym wzroście. Wydaje się, że bardziej pozytywny ton pojawił się w wyniku niezdolności rentowności amerykańskich papierów skarbowych do kontynuowania ostatnich wzrostów, po tym jak Powell przekonywał, że choć Fed zamierza rozpocząć proces normalizacji, to zajmie on długi czas. Jego komentarze dotyczące długich i szczegółowych dyskusji na temat redukcji bilansu również wydają się sugerować, że bank centralny jest świadomy zagrożeń związanych ze zbyt szybkim ograniczaniem płynności, choć wyraźnie podkreślił, że Fed jest również świadomy zagrożeń związanych ze zbyt wolnym działaniem w celu ograniczenia ryzyka inflacyjnego. Wydaje się, że spokojny ton Powella współbrzmiał z obawami, które pojawiły się po zeszłotygodniowych minutkach Fed, kiedy to rynki obawiały się, że redukcja bilansu będzie przeprowadzana w sposób, który może być destabilizujący. Wczorajsze odbicie sugeruje, że niektóre z tych obaw mogły zostać rozwiane.

Dzięki wczorajszemu odbiciu w USA i przyzwoitej sesji azjatyckiej, której pomogły nieco łagodniejsze dane o inflacji w Chinach, rynki w Europie powinny otworzyć się na plusie, ponieważ oczekujemy na dzisiejszy raport o inflacji CPI z USA za grudzień, który może ponownie wywołać zmienność, jeśli otrzymamy dane znacznie powyżej 7%. Ostatnia decyzja Rezerwy Federalnej o przyspieszeniu programu taperingu do 30 mld USD miesięcznie potwierdziła, że urzędnicy Fedu bardziej martwią się o inflację niż o rynek pracy. W sytuacji, gdy marcowa podwyżka stóp procentowych jest już niemal przesądzona, dzisiejszy wskaźnik CPI w USA będzie prawdopodobnie kluczowym sygnałem w szerszej dyskusji na temat tego, ile podwyżek jeszcze czeka nas w najbliższym czasie, gdyż banki centralne zmagają się z dylematem rosnącej presji cenowej, ryzykiem spowolnienia gospodarczego spowodowanego zaostrzeniem restrykcji i spadkiem zaufania konsumentów. W listopadzie amerykański wskaźnik CPI osiągnął 39-letni rekord na poziomie 6,8%, a tendencja ta będzie się utrzymywać wraz z dzisiejszymi grudniowymi danymi, biorąc pod uwagę, że wskaźnik PPI jest już bliski 10%. PPI, który ma być podany jutro, ma tendencję do bycia wskaźnikiem wyprzedzającym dla CPI w ciągu ostatnich 12 miesięcy i podczas gdy widzieliśmy stabilizację CPI w miesiącach letnich na poziomie 5,4%, od października można już było zaobserwować gwałtowne przyspieszenie. Ograniczenia, które były nakładane przez większą część IV kwartału, nie przyniosły żadnych oznak spowolnienia, jeśli chodzi o zakłócenia w łańcuchu dostaw, wraz z gwałtownym wzrostem cen energii. Wskaźnik PPI w tym samym okresie wzrasta nieprzerwanie od kwietnia, zwiększając się z 6,2% do rekordowo wysokiego poziomu w listopadzie. Nawet po wyłączeniu żywności i energii, PPI nadal wynosi 7,7%, co oznacza, że istnieje realna możliwość, że zobaczymy dziś wzrost CPI znacznie powyżej 7%, co jest najwyższym poziomem od 1982 roku, a PPI może jutro przekroczyć 10%.

EURUSD – para porusza się w konsolidacji pomiędzy wsparciem linii trendu poniżej 1,1280 oraz oporem przy 1,1385 i szczytami z grudnia. Tendencja pozostaje spadkowa, jednak możliwe jest wybicie wyżej po przełamaniu 1,1420 w krótkim terminie.

GBPUSD – para wybija w górę przełamując 1,3620 z możliwością ruchu w kierunku 1,3730 i 200-dniowej MA, przełamując opór linii trendu wynikający z zeszłorocznych szczytów przy 1,4250. Wsparcie znajduje się przy 1,3420 i ostatnich dołkach.

EURGBP – brak kontynuacji poniżej 0,8330 spowodował spadek, ale nastawienie nadal pozostaje niższe w kierunku 0,8280 i minimów z 2020 roku. Opór pojawia się na poziomie 0,8380, a za nim na poziomie 0,8450.

USDJPY – dopóki wsparcie wciąż działa przy 114,80, para może wrócić do szczytów przy 116,35 i następnie poziomów z grudnia 2016 w okolicy 118,60. Spadek poniżej 114,70 może skierować kurs na 113,80.

FTSE100 – oczekiwany wzrost na otwarcie o 44 punkty do 7,535

DAX – oczekiwany wzrost na otwarcie o 110 punktów do 16,051

CAC40 – oczekiwany wzrost na otwarcie o 57 punktów do 7,240

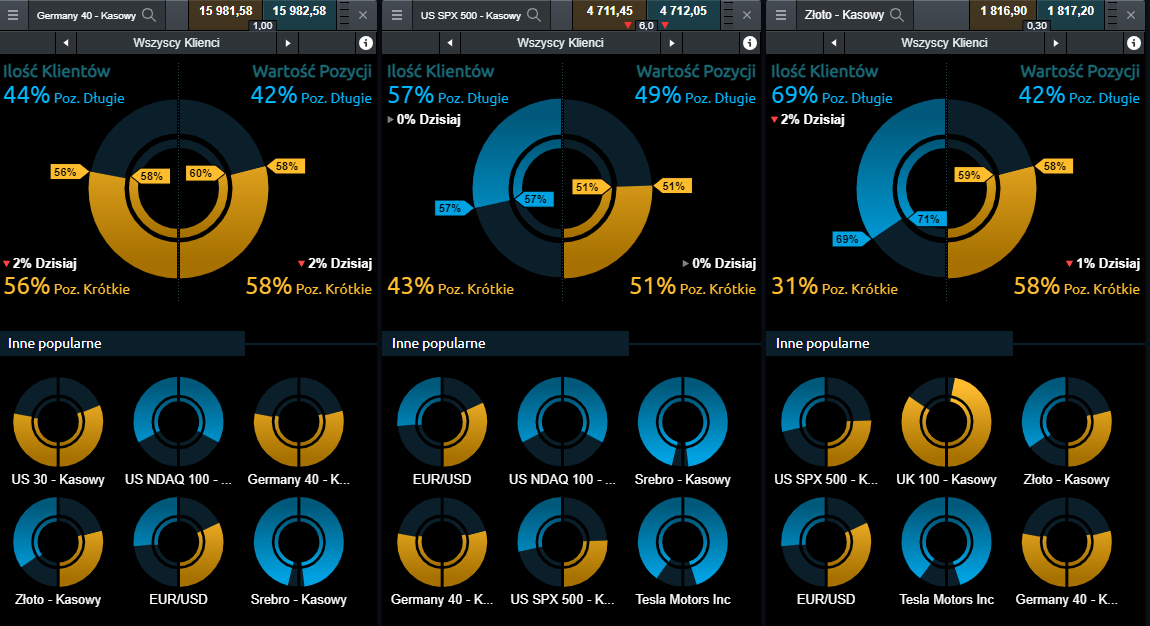

Sentyment rynkowy CMC Markets:

Germany 40 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX utrzymują się nastroje niedźwiedzie: pod względem ilości Klientów transakcje Sprzedaj dominują w 56% (spadek o dwa punkty od minionej sesji). W kategorii wartości, transakcje spadkowe wyniosły 58%, dwa punkty w dół w stosunku do danych z wczoraj.

US SPX 500 – sentyment na kontrakcie CFD na amerykański indeks S&P 500 wskazuje na niezdecydowanie: w chwili obecnej 57% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup. Po stronie wartości odnotowaliśmy 51% po stronie transakcji krótkich. Poziomy dla obu kategorii są niezmienne od ostatniej sesji we wtorek.

Złoto – niezdecydowanie również wśród Klientów przeprowadzających transakcje na kontrakcie CFD powiązanym ze złotem. W kategorii ilościowej, utrzymuje się dominacja nastrojów wzrostowych: pozycje Kup stanowią teraz 69% (dwa punkty w dół), natomiast pod względem wartości otwartych transakcji, dominują pozycje Sprzedaj: 58% i punkt w dół w porównaniu z wczorajszą sesją.

Michael Hewson (główny analityk rynku w CMC Markets)