Payrollsy mogą wzmocnić oczekiwania co do szybszego wprowadzenia taperingu

W tym tygodniu rynki dynamicznie wzrastały i spadały, ponieważ inwestorzy nadal nie wiedzą co wyniknie z rozprzestrzenienia się nowego wariantu Covid-19, chociaż ten szczep istnieje już od jakiegoś czasu i niezauważalnie rozprzestrzeniał się, gdy nasza uwaga była skupiona na Delcie. Po obsunięciu się giełd amerykańskich w środę, wczoraj odnotowaliśmy silne odbicie i zakończenie dnia na plusie po tym, jak cotygodniowy odczyt liczby bezrobotnych wskazał na odporność rynku pracy i przygotował nas na dzisiejsze payrollsy.

Odbicie na rynkach amerykańskich może zapowiadać pozytywne otwarcie Europy w czasie, gdy czekamy na najnowsze wskaźniki PMI dla usług, które były wyjątkowo silnie narażone na wpływ wirusa i ponowne wprowadzenie ograniczeń na całym świecie.

Ostatnie odczyty PMI w Europie były słabsze, co szczególnie było widać w przypadku Niemiec i Włoch. Wstępne indeksy PMI z zeszłego tygodnia sugerują, że ten trend osłabienia nieco zwolnił wraz ze wzrostem aktywności gospodarczej w listopadzie, ale biorąc pod uwagę niedawny wzrost liczby zachorowań na Covid-19 i powrót ograniczeń w całej Europie, może ponownie nabrać tempa. Oczekuje się nieznacznej poprawy wskaźników PMI we Włoszech, Francji i Niemczech do odpowiednio 54,5, 58,2 i 53,4. Jeśli chodzi o dane w USA i Wielkiej Brytanii, oczekuje się, że będą one znacznie bardziej odporne. Ta odporność może wynikać z tego, że Stany Zjednoczone i Wielka Brytania otworzyły się wcześniej, a wyższy wskaźnik infekcji w okresie letnim oznacza, że w miarę zbliżania się miesięcy zimowych, mieszkańcy powinni być nieco mniej wrażliwi na zachorowania. PMI dla usług Wielkiej Brytanii ma zostać opublikowany na poziomie 58,6, a dla usług USA na poziomie 57.

Dzisiaj najważniejszym wydarzeniem jest listopadowy raport o zatrudnieniu, szczególnie biorąc pod uwagę niespodziewane jastrzębie komentarze Powella na początku tego tygodnia, co znacznie zwiększyło oczekiwania dotyczące wcześniejszego wprowadzenia zmian do programu skupu aktywów podczas najbliższego spotkania Fed. W październiku na amerykańskim rynku pracy pojawiło się 531 tys. nowych wakatów, a także odnotowaliśmy przyzwoitą rewizję ze 194 tys. do 312 tys. Stopa bezrobocia spadła do 4,6% z 4,8, podczas gdy wskaźnik aktywności zawodowej pozostał na niezmienionym poziomie 61,6%. Wraz ze wzrostem płac, liczba obsadzonych miejsc pracy powinna wzrosnąć. Zostało to już potwierdzone przez tygodniową liczbę roszczeń o zasiłek dla bezrobotnych, która utrzymuje się w pobliżu 200 tys. Wraz z ostatnimi danymi gospodarczymi z USA, które pokazują przyzwoitą odporność, dyskusja przeniosła się na tempo wycofywania programu skupu, który obecnie został ograniczony o 10 mld USD w obligacjach skarbowych i 5 mld USD w papierach wartościowych zabezpieczonych hipotecznie. Mamy kilku decydentów, którzy twierdzą, że bank centralny musi działać szybciej, co oznacza, że dzisiejszy listopadowy raport o zatrudnieniu będzie kluczowy dla przebiegu rozmów podczas spotkania Fed. Ponieważ raport ADP pokazał w środę wynik na poziomie 534 tys., oczekuje się dodania 550 tys. nowych miejsc pracy i dalszego spadku stopy bezrobocia do 4,5%, podczas gdy stopa uczestnictwa ma osiągnąć 61,7%.

EURUSD – ciągle oddala się od poziomu 1,1385. Kluczowe wsparcia znajdują się na minimach z zeszłego tygodnia przy 1,1185 oraz 1,1160, wzrost powyżej 1,1420 będzie oznaczać powrót do poziomu 1,1520.

GBPUSD – wsparcie pozostaje w okolicach 1,3160, ta para walutowa musi wrócić powyżej 1,3400, aby się ustabilizować i mieć szansę na zbliżenie do 1,3500.

EURGBP – napotkał opór na linii trendu rozciągniętej od szczytów z 2020 r. na 0,8540, najbliższe wsparcie znajduje się na 0,8480. Wybicie jednego z tych poziomów podyktuje dalszy kierunek ruchu.

USDJPY – obecnie znajduje się poniżej silnego oporu na 114,00, co może sugerować powrót do wsparcia na 112,50, a nawet 111,80.

FTSE100 – prawdopodobnie otworzy się 34 punkty wyżej, na poziomie 7163.

DAX – oczekuje się otwarcia 112 punktów wyżej, na poziomie 15375.

CAC40 – możliwe otwarcie 49 punktów wyżej, poziomie 6844.

Sentyment rynkowy CMC Markets:

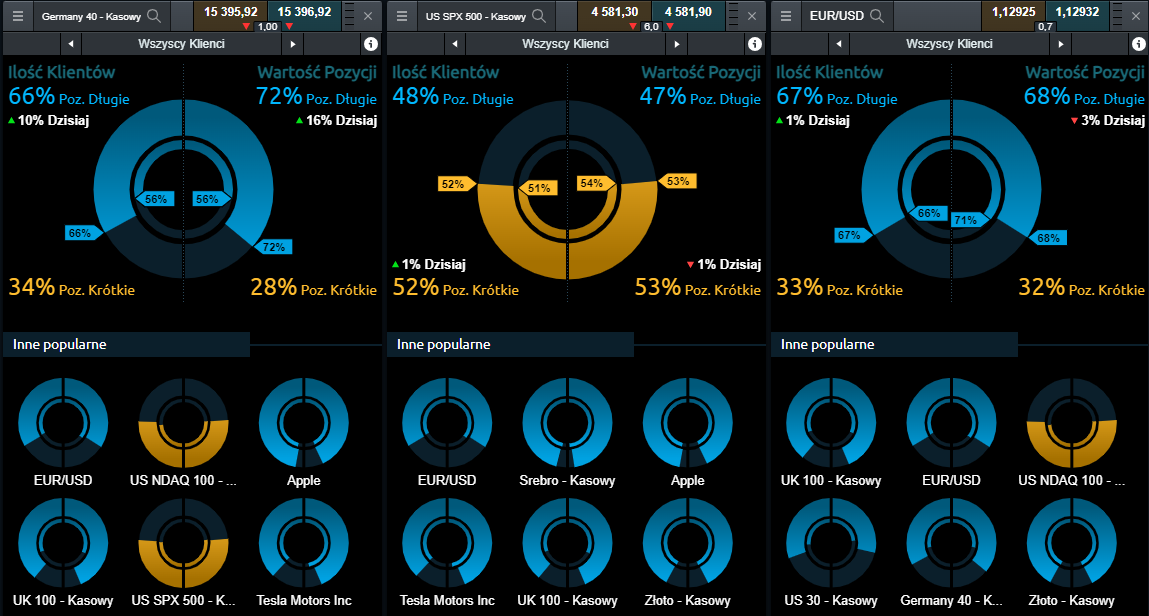

Germany 30 – sentyment dla kontraktu CFD na niemiecki indeks DAX wskazuje na rosnącą przewagę pozycji wzrostowych: w chwili obecnej 66% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup, dziesięć punktów w górę w stosunku do danych z czwartku. Po stronie wartości 72% to pozycje długie. W tym miejscu nastąpił wzrost o szesnaście punktów.

SPX 500 – Klienci CMC Markets przeprowadzający transakcje na kasowym kontrakcie CFD na amerykański indeks S&P 500, wydają się dość niezdecydowani, z lekką przewagą niedźwiedzi. Pod względem ilości Klientów, transakcje Sprzedaj stanowią 52%, jeden punkt procentowy w górę. W przypadku wartości: 53% to transakcje Sprzedaj, jeden punkt w dół.

EUR/USD – nastroje wśród przeprowadzających transakcje na kasowym kontrakcie CFD na EUR/USD wskazują na nadzieje umacniania się EUR. Ilościowo pozycje Kup dominują 67% (punkt w górę). Pod względem wartości otwartych transakcji, pozycje Kup dominują w 68%. W tej kategorii odnotowano spadek o trzy punkty procentowe.