Obawy o recesję wpływają na zachowania inwestorów

W piątek widzieliśmy zakończenie kolejnego tygodnia spadków na rynkach amerykańskich, kiedy indeks S&P500 zamknął się niżej siódmy tydzień z rzędu, osiągając nowe 18 miesięczne minimum i na krótko cofając się do 50% zniesienia ruchu mierzonego od minimów z 2020 r. do rekordowych poziomów z ubiegłego roku. Nasdaq100 również osiągnął nowe 18-miesięczne minima, co nie wskazuje na zmniejszenie presji spadkowej. Indeks spółek technologicznych odnotował największą serię strat od 2001 roku, kiedy pękła bańka internetowa. Coraz więcej dowodów wskazuje na to, że połączenie rosnącej inflacji, stóp procentowych i obaw o słabnącą gospodarkę USA może doprowadzić do recesji jeszcze w tym roku. W konsekwencji wyprzedaży, która rozpoczęła się w branży technologicznej, widzimy skutki również na szerszym rynku, które biorąc pod uwagę długość ostatniej hossy, mogą być bardzo znaczące.

Przez większą część tego roku rentowności amerykańskich obligacji skarbowych rosły w przyspieszonym tempie, przy czym rentowność 10-letnich obligacji amerykańskich wzrosła z 1,51% na koniec ubiegłego roku do maksimum na początku tego miesiąca na poziomie 3,20%. Od tego czasu rentowności straciły na sile i to nie dlatego, że rynki wyhamowują swoje oczekiwania na podwyżki stóp w USA, ale z powodu rosnących obaw, że możemy zmierzać w kierunku gwałtownego spowolnienia aktywności gospodarczej.

Dolar amerykański również wydaje się wykazywać wczesne oznaki osłabienia, odnotowując największą tygodniową stratę od początku lutego i pierwszą tygodniową stratę od kwietnia, pomimo coraz bardziej jastrzębiej retoryki ze strony urzędników Rezerwy Federalnej. Ten bardziej agresywny ton ze strony prezesa Rezerwy Federalnej, Jaya Powella, a także innych urzędników Fed, w czasie, gdy wielcy amerykańscy detaliści Walmart i Target publikują gorsze wyniki, budzi obawy, że amerykański bank centralny jest gotów wepchnąć amerykańską gospodarkę w recesję, aby okiełznać inflację. Z obliczeń wynika, że przy stopie bezrobocia na najniższym od wielu lat poziomie i liczbie wakatów na rekordowych poziomach, niewielki wzrost stopy bezrobocia nie powinien stanowić problemu. Kluczowe jest zatrzymanie wzrostu cen.

Rynki europejskie również straciły w zeszłym tygodniu, jednak straty były stosunkowo niewielkie, chociaż obawy związane z recesją są równie niepokojące biorąc pod uwagę wyższy poziom inflacji obserwowany w całej Europie. W zeszłym tygodniu zostały opublikowane najnowsze dane o niemieckim PPI za kwiecień, które odnotowały kolejny rekordowy poziom wynoszący 33,5%, napędzany wzrostem cen energii. Z jakiegoś powodu główny CPI wynosi zaledwie 7,4% w ujęciu rocznym. Optymizm gospodarczy w największej gospodarce Europy załamał się w ostatnich miesiącach, ponieważ dwa z największych rynków eksportowych tego kraju odnotowały spowolnienie aktywności gospodarczej. Chińska gospodarka zamarła w ciągu ostatnich dwóch miesięcy tak bardzo, że w kwietniu w Szanghaju nie sprzedano ani jednego samochodu, a rosyjska inwazja na Ukrainę doprowadziła do wykluczenia jej z grupy rynków zbytu. Dzisiejsze niemieckie badanie koniunktury IFO za maj ma pokazać, że skromne odbicie w kwietniu ustąpiło miejsca dalszej słabości, szacuje się spadek z 91,8 do 91,4. Jakby podkreślając obecną niepewność stojącą przed światową gospodarką, w ciągu ostatnich trzech tygodni ceny ropy Brent zbliżyły się do poziomu 112 USD za baryłkę, pomimo wcześniejszych prób spadków.

Wydaje się, że obawy o zmniejszenie popytu ograniczają wzrost, podczas gdy groźby embarga na ropę naftową utrzymują ceny przed spadkami.

W tym tygodniu otrzymamy dalsze informacje na temat amerykańskiej gospodarki z danymi o PKB z USA za pierwszy kwartał, a także z najnowszymi protokołami Fed w centrum uwagi. Ważne będą również raporty o dochodach osobistych w USA za kwiecień. Giełdy azjatyckie odnotowały mieszany początek, kiedy rynki chińskie ponownie znalazły się pod presją, a ilość przypadków zachorowania na Covid-19 w Pekinie ustanowiła nowy rekord. Nikkei rozpoczął tydzień wzrostami, ale pozytywny początek może bardzo szybko przeobrazić się w stratę. Możliwe, że Europa otworzy się wyżej, ale sentyment pozostaje bardzo niestabilny.

EURUSD – wydaje się, że buduje wsparcie w okolicy 1,0340, ale musi wzrosnąć powyżej 1,0650, aby potwierdzić odwrócenie i otworzyć drogę do 1,0820. Pozostanie poniżej 1,0650 przemawia za dalszymi spadkami w stronę parytetu 1:1.

GBPUSD – wzrósł do 1,2520 ze wsparciami w okolicach 1,2320 oraz 1,2150. Pozostanie poniżej 1,2630 będzie przemawiać za ponownym testem 1,2150, a nawet zejściem do 1,2000.

EURGBP – znalazł opór tuż poniżej 0,8500, którego przełamanie pozwoli na ruch do 0,8520/30. Wsparcie pozostaje w okolicach 0,8420.

USDJPY – ciągle powyżej kluczowego wsparcia na 126,80, do czasu jego wyłamania nastawienie pozostaje do ruchu w stronę 131,35, a nawet 135,00.

FTSE100 – prawdopodobnie otworzy się 78 punktów wyżej, na poziomie 7380.

DAX – oczekuje się otwarcia 118 punktów wyżej, na poziomie 14000

CAC40 – możliwe otwarcie 60 punktów wyżej, na poziomie 6332.

Sentyment rynkowy CMC Markets:

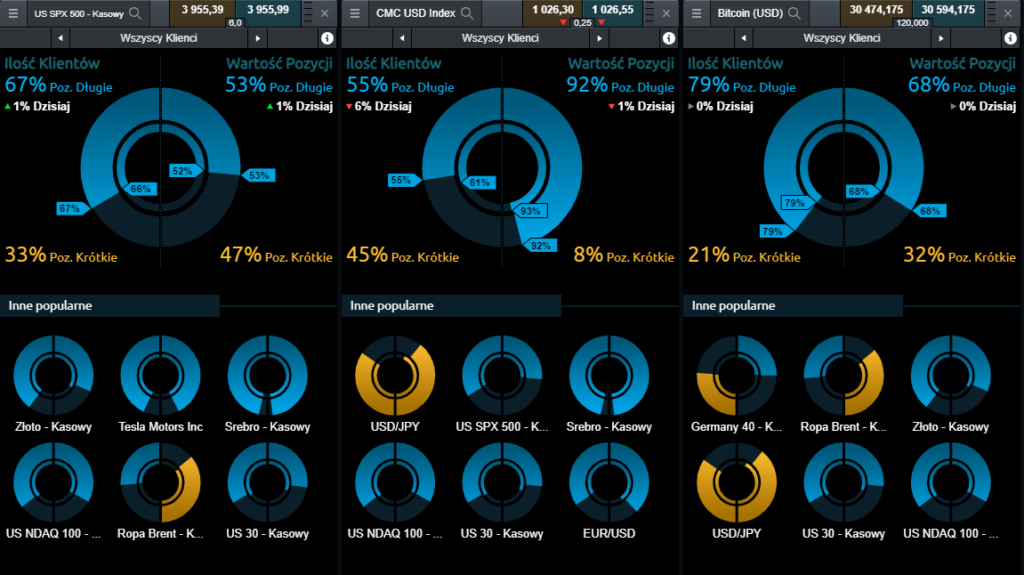

US SPX 500 – pomimo fatalnej serii spadków sentyment na kontraktach CFD na indeks S&P 500 pozostaje byczy. Pozycje długie posiada 67% klientów i posiada stanowią 53% wartości ogółu.

CMC USD Index – wartość pozycji długich na indeksie USD, reprezentującym siłę dolara względem ośmiu głównych walut (EUR, JPY, GBP, AUD, CAD, CHF, CNH i SGD) wynosi obecnie aż 92%. Pozycje takie posiada jednak tylko 55% klientów aktywnych na tym instrumencie.

Bitcoin – sentyment wokół Bitcoina pozostaje pozytywny. 68% wartości pozycji na kontraktach CFD na tę kryptowalutę stanowią pozycje długie, które posiada 79% inwestorów aktywnych na tym rynku.

Michael Hewson (główny analityk rynku w CMC Markets)