Giełdy w Europie przygotowują się na lepsze otwarcie, kiedy siła amerykańskiego dolara spada

Pomimo przyzwoitego odbicia w piątek, rynki europejskie i amerykańskie zakończyły tydzień niżej, ponieważ nastroje z dnia na dzień się pogarszają. Chociaż piątkowe odbicie było mile widzianą ulgą, nie zmieniło faktu, że rynki coraz bardziej wyceniają perspektywę, że globalna gospodarka zmierza do gwałtownego spowolnienia. Wygląda na to, że dzisiejsze otwarcie w Europie będzie pozytywne, gdyż nieco słabszy dolar amerykański wspiera odbicie cen surowców od ostatnich minimów. W ciągu ostatnich kilku tygodni rynki surowcowe gwałtownie spadały, gdzie ceny ropy zamknęły się niżej piąty tydzień z rzędu i osiągnęły najniższe poziomy od lutego, podczas gdy ceny miedzi oddaliły się o 25% od swoich marcowych szczytów, co nie jest oznaką dobrej koniunktury gospodarczej. Ciągle widzimy zagrożenie w postaci potencjalnego upadku gospodarki Włoch, a także obaw o wyceny, gdy kontynuujemy sezon wyników spółek z USA. Obraz gospodarek wygląda nieco niepokojąco, zwłaszcza przy wciąż rosnącej inflacji.

Opublikowany w zeszłym tygodniu raport CPI z USA za czerwiec wzbudził obawy, że Fed może dokonać podwyżki o 100 punktów bazowych, gdy spotka się w przyszłym tygodniu i chociaż część tych obaw zniknęła po interwencji dwóch najbardziej jastrzębich członków FOMC w zarządzie Fed – Christophera Wallera i Jamesa Bullarda, wydarzenia z ostatniego spotkania wciąż utrzymują się w pamięci. Ruch o 75 pb powinien wystarczyć, biorąc pod uwagę, że czerwcowa decyzja pomogła zbić dolara amerykańskiego z maksimów i odbić się rynkom akcji. Nieoczekiwany spadek oczekiwań inflacyjnych wg. Uniwersytetu Michigan w okresie 5–10 lat do najniższego poziomu wynoszącego 2,8 był właśnie tym, co było potrzebne, aby rozwiać niektóre z obaw, że Fed może w przyszłym tygodniu podnieść stopy o 100 pb, zwłaszcza po decyzji Banku Kanady o ruchu o 100 pb.

W tym tygodniu uwaga kieruje się w stronę Europejskiego Banku Centralnego, a zwłaszcza na to, jak planuje przekonać rynki, że będzie w stanie kontrolować rentowności włoskich obligacji, kiedy przejdzie do podnoszenia stóp procentowych. Obecnie panuje powszechny sceptycyzm, że narzędzie, które na to pozwoli, w ogóle istnieje, poza wyobrażeniem EBC. W tym tygodniu zobaczymy również najnowsze dane o inflacji zasadniczej z Wielkiej Brytanii, gdzie Bank Anglii w ciągu ostatnich 25 latach zazwyczaj zbyt szybko obniżał stopy procentowe i zbyt wolno je podnosił. Oczekuje się, że w tym tygodniu CPI w Wielkiej Brytanii wzrośnie do nowego rekordowego poziomu wynoszącego przynajmniej 9,3% i nie spadnie przez dłuższy czas, chociaż Bank Anglii twierdzi, że inflacja osiągnie szczyt na poziomie 11%.Wiele osób rok temu wzywało bank centralny do podnoszenia stóp procentowych ze względu na dowody na wzrost cen, co zostało zignorowane, ponieważ decydenci odrzucili powiedzieli, że wzrosty są przejściowe i nie ma się czym martwić, jednak teraz, wszyscy są zmartwieni.

EURUSD – odbił się od 0,9950 i kieruje się w stronę 1,0130, którego pokonanie otworzy drogę do 1,0220 i 1,0340/50, jego rozbicie będzie opóźni perspektywę dalszego osłabienia.

GBPUSD – odnotował niewielkie odbicie od 1,1760, ale musi wrócić powyżej 1,1970, aby się ustabilizować i obrać 1,2040 oraz 50-dniowa SMA za cel. Dalsze spadki mogą się zatrzymać na 1,1500.

EURGBP – zareagował na 0,8400, ale jeszcze nie był w stanie wzrosnąć powyżej 0,8520/30. Jego rozbicie będzie sugerowało ruch w kierunku 0,8600.

USDJPY – kontynuuje wzrosty w stronę 140,00, którego rozbicie otworzy drogę do 145,00. Wsparcia pojawiają się na poziomie 135,80, a także 134,80.

FTSE100 – prawdopodobnie otworzy się 35 punktów wyżej, na poziomie 7194.

DAX – oczekuje się otwarcia 56 punktów wyżej, na poziomie 12920.

CAC40 – możliwe otwarcie 34 punkty wyżej, na poziomie 6070.

Sentyment rynkowy CMC Markets:

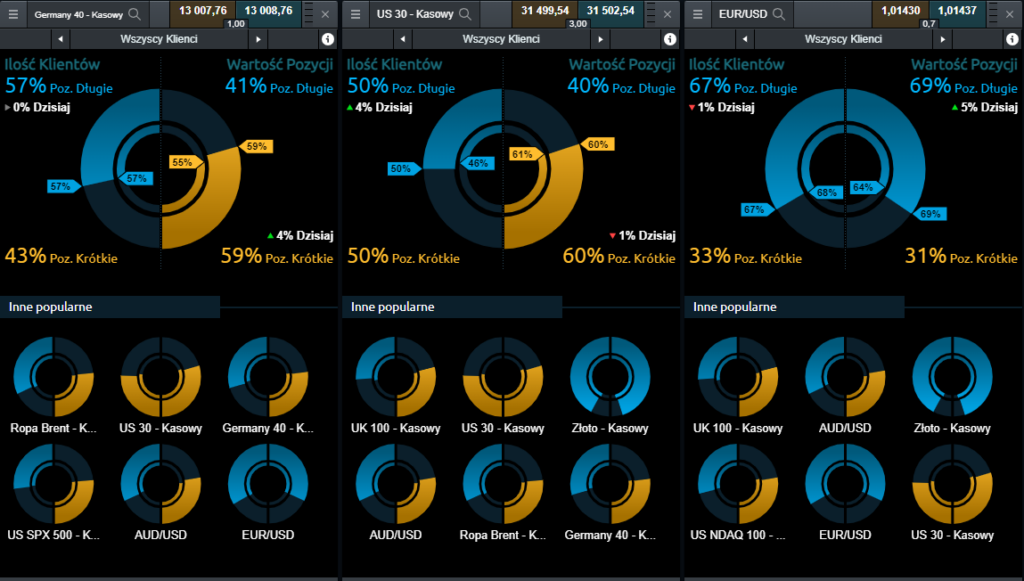

Germany 40 – sentyment dla kasowego kontraktu CFD na na indeks DAX, wskazuje na utrzymujące się niezdecydowanie. Ilościowo wśród Klientów aktywnych na tym walorze pozycje Kup pozostają niezmiennie na poziomie 57%, podobnie jak podczas sesji w piątek. W przypadku wartości pozycji, dominują pozycje krótkie: transakcje Sprzedaj wyniosły 59% – cztery punkty wyżej w stosunku do piątku.

US 30 – nastroje panujące wśród Klientów przeprowadzających transakcje na kontrakcie CFD opartym o indeks DJIA również pozostają mieszane. W chwili obecnej w odczycie dotyczącym ilości transakcji,w wyniku czteropunktowego wzrostu po stronie pozycji Kup, zrównały się one z transakcjami Sprzedaj (50%). W przypadku wartości otwartych transakcji: 60% to pozycje Sprzedaj. W tej kategorii odnotowaliśmy zmianę o punkt w dół w stosunku do ostatnich odczytów z minionego tygodnia.

EUR/USD – nastroje wśród przeprowadzających transakcje na kontrakcie CFD na parę EUR/USD wskazują na pewną przewagę nastrojów byczych dla EUR. W kategorii ilościowej pozycje Kup stanowią 67% (punkt w dół). Pod względem wartości otwartych transakcji, dominacja pozycji długich wynosi 69%. W tym miejscu odnotowano pięciopunktowy wzrost.

Michael Hewson (Główny Analityk CMC Markets UK)