Fed może podnieść stopy o kolejne 75 pb

Na rynkach europejskich dominował wczoraj negatywny ton, napędzany rosnącymi obawami, że niepewność związana z ograniczeniem przepływu rosyjskiego gazu może doprowadzić do europejskiej recesji w miarę zbliżania się do końca roku.

Rynki amerykańskie również przeszły negatywną sesję po tym, jak amerykański detalista Walmart wydał ostrzeżenie o spadku zysków, a zaufanie konsumentów w USA w lipcu spadło do najniższego poziomu od lutego ubiegłego roku.

Na domiar złego ostatnie wyniki finansowe Google’a (Alphabet) oraz Microsoftu okazały się słabsze od oczekiwań. Microsoft winił silnego dolara amerykańskiego i spowalniający rynek komputerów osobistych, choć należy zauważyć, że przychody za IV kwartał były wciąż rekordowe i wyniosły 51,87 mld dolarów, co oznacza wzrost o 12% w porównaniu z tym samym okresem rok temu.

Jeśli chodzi o Alphabet, przychody z reklam również były dobre, ale ponownie poniżej oczekiwań. Przychody z YouTube wyniosły 7,34 mld dolarów, poniżej oczekiwanych 7,52 mld dolarów, natomiast przychody z reklam wzrosły o 12% do 56,3 mld dolarów.

W oczekiwaniu na dzisiejsze otwarcie Europy główna uwaga będzie skupiona na wieczornym posiedzeniu Fed. Pewne jest, że Rezerwa Federalna ponownie podniesie dziś stopy o kolejne 75 pb, a jedynym pytaniem jest, co będzie dalej i czy we wrześniu zobaczymy 50 pb czy kolejne 75 pb. Dwa tygodnie temu spekulowano, że możemy zobaczyć dziś ruch o 100 pb, jednak obecnie wydaje się to znacznie mniej prawdopodobne.

Agresywna podwyżka stóp o 100 punktów bazowych nie jest w żadnym wypadku wykluczona, ale stała się mniej prawdopodobna po tym, jak dwóch najbardziej jastrzębich członków Fed, Christopher Waller i prezes Fed z St. Louis James Bullard, wyrazili opinię, że 75 punktów bazowych pozostaje ich preferowaną opcją, co spowodowało skromny odwrót dolara amerykańskiego, który na początku miesiąca osiągnął poziom 20 lat.

Od czasu, gdy Rezerwa Federalna rozpoczęła okres „blackoutu”, wiele ostatnich danych gospodarczych z USA wykazało oznaki słabości, co skłoniło rynki obligacji do ponownego oszacowania harmonogramu i zakresu przyszłych podwyżek stóp. To przeszacowanie nastąpiło pomimo głównej stopy CPI, która w czerwcu osiągnęła nowy 40-letni rekord na poziomie 9,1%, chociaż prawie połowa tego wzrostu nastąpiła z powodu gwałtownego wzrostu cen żywności i energii, z którymi Fed nie może wiele zrobić. Niemniej jednak wszystko to nie powstrzymało banku centralnego od oskarżeń o bycie ogromnie spóźnionym, jeśli chodzi o to, gdzie stopy są, a gdzie powinny być.

Dlatego dzisiejsza konferencja prasowa prezesa Fed Jaya Powella jest prawdopodobnie ważniejsza niż decyzja o podwyżce stóp. Każdy, kto myśli, że w świetle ostatnich danych Fed może złagodzić swój ton, prawdopodobnie będzie rozczarowany, chociaż możemy zobaczyć, że prezes Kansas City Fed Esther George nie zgodzi się i zagłosuje za mniejszą podwyżką, tak jak zrobiła to na czerwcowym posiedzeniu.

W każdym razie, ostatnią rzeczą, jaką Fed chce teraz zrobić, to pozwolić rynkowi myśleć, że zamierza rozpocząć gołębi zwrot, pomimo narastających dowodów na to, że gospodarka spowalnia.

Powell będzie chciał zachować otwarte opcje na wrzesień, wiedząc doskonale, że ma przed sobą sierpniowe sympozjum w Jackson Hole, a także dwa raporty o CPI i dwa raporty o payrollsach. Na razie należy oczekiwać, że Fed będzie skłaniał się ku narracji, że musi opanować inflację, nawet jeśli spowoduje to wzrost bezrobocia. Wydaje się, że wielu członków Fedu jest zdeterminowanych, aby wycisnąć inflację aż do momentu, gdy zacznie ona piszczeć i jeśli oznacza to wzrost bezrobocia, to niech tak będzie. Fed już teraz oczekuje, że w przyszłym roku bezrobocie przekroczy 4%.

Istnieją już przekonujące dowody na to, że inflacja mogła osiągnąć swój szczyt, wskaźnik PCE od marca wykazuje tendencję spadkową, co jednak nie jest żadnym pocieszeniem dla konsumentów.

Według słów prezes Fed z San Francisco Mary Daly, wypowiedzianych 15 lipca, Fed nie obawia się nadmiernego przyspieszenia wzrostu gospodarczego, choć łatwo jej to powiedzieć, gdyż w tym roku nie jest członkiem głosującym. Niemniej jednak jej uwagi dają wgląd w sposób myślenia innych członków Fed. Polityka monetarna jest nadal akomodacyjna i Fed nie mówi o podniesieniu stóp do „ekstremalnego zakresu”, ale do „czegoś bardziej zbliżonego do 3%”.

Daly zauważyła, że dane o niższych oczekiwaniach inflacyjnych z Uniwersytetu Michigan to dobra wiadomość, ale podkreśliła, że obecna polityka jest nadal bardzo akomodacyjna.

Przy obecnej stopie Fed funds na poziomie 1,5% – 1,75% jest jeszcze sporo miejsca, by stopa wzrosła o 75 pb dziś, a na koniec roku przekroczyła 3%.

EUR/USD – dopóki znajdujemy się poniżej szczytów przy 1,0275, perspektywa pozostaje spadkowa w kierunku parytetu. Główna strefa oporu znajduje się przy 1,0340/50. Spadek poniżej 0,9950, może skierować kurs na 0,9660.

GBP/USD – para kontynuuje wzrosty w kierunku 50-dniowej SMA, korygując trend spadkowy ze szczytów z lutego. Wsparcie znajduje się przy 1,1870 z tendencją spadkową, dopóki znajdujemy sie poniżej 50-dniowej SMA.

EUR/GBP – tendencja pozostaje spadkowa po nieudanym wybiciu 50-dniowej SMA w zeszłym tygodniu i nieskutecznym podejściu powyżej 0,8550. Dopóki znajdujemy się poniżej 0,8600 możliwe są spadki w okolice ostatnich dołków przy 0,8400.

USD/JPY – spadek z poziomu 139,40 w zeszłym tygodniu doprowadził do wsparcia przy 135,50. Przełamanie 140,00 może skierować kurs na 145,00. Główny pozioma wsparcia znajduje się przy 134,80 i dołka z lipca.

FTSE100 oczekiwany wzrost na otwarcie o 25 punktów, przy 7,331

DAX oczekiwany wzrost na otwarcie o 73 punktów, przy 13,170

CAC40 oczekiwany wzrost na otwarcie o 4 punktów, przy 6,215

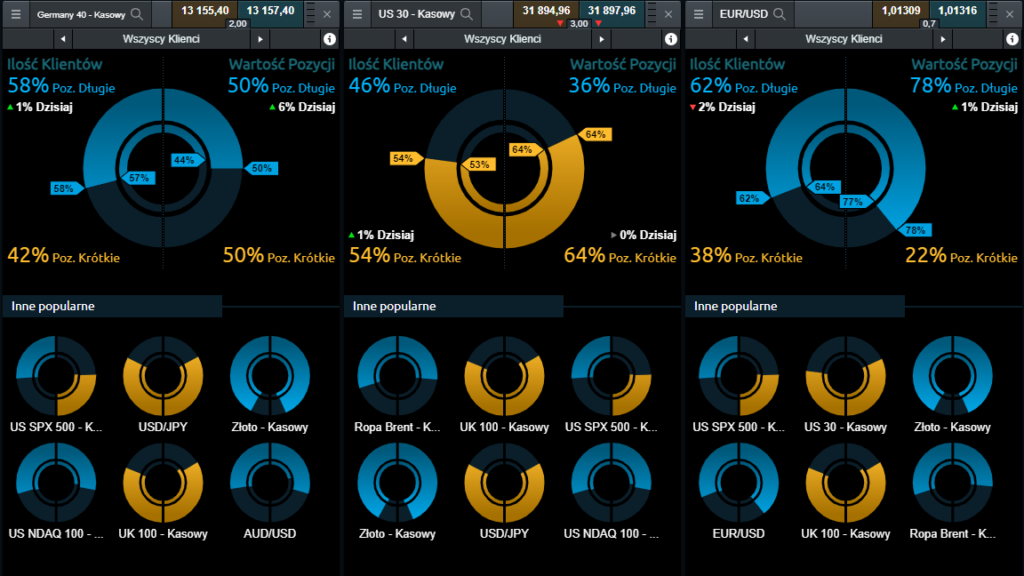

Sentyment rynkowy CMC Markets:

Germany 40 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na utrzymujące się niezdecydowanie, z lekką przewagą pozycji wzrostowych: po stronie ilości 58% wskazuje na transakcje Kup (punkt w górę). W kategorii Wartość Pozycji: po sześcio-punktowym wzroście dla transakcji Kup, zrównały się one z pozycjami Sprzedaj i wynoszą 50%.

US 30 – Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD powiązanym z amerykańskim indeksem DJIA, również są niezdecydowani, natomiast w tym przypadku, szala przechylona jest w kierunku transakcji spadkowych. Pod względem ilości Klientów w chwili obecnej pozycje Sprzedaj wyniosły 54% (punkt w górę). Po stronie wartości transakcji dominacja pozycji krótkich wynosi 64%. W tym przypadku nie odnotowano zmian.

EUR/USD – Klienci posiadający transakcje na kontrakcie na tę parę walutową w większości stawiają na umacnianie się EUR: ilościowo pozycje Kup stanowią teraz 62% (dwa punkty w dół od ostatniej sesji), a pod względem wartości otwartych transakcji, pozycje Kup dominują w 78% (wzrost o punkt).

Michael Hewson (główny analityk rynku w CMC Markets)