Europa gotowa na pozytywne otwarcie, rynki czekają na dane o inflacji z USA

Przez większość poprzedniego tygodnia rynki przygotowywały się do publikacji rozczarowującego raportu o zatrudnieniu z USA. Uzyskane dane nie tylko były wyższe od prognoz, ale także pozwoliły na sporą rewizję w górę poprzednich odczytów z listopada i grudnia.

Kontrast był jeszcze wyraźniejszy, biorąc pod uwagę spadek o 301 tys. widoczny w raporcie o zatrudnieniu ADP zaledwie dwa dni wcześniej, przy czym za spadek obwiniany jest wariant Omicron, który doprowadził do wysokiej liczby zwolnień chorobowych i izolacji osób zdrowych, co miało być odczuwalne w piątkowych danych.

W styczniu odnotowano wzrost zatrudnienia o 467 tys., znacznie powyżej oczekiwań na poziomie 125 tys., podczas gdy grudniowa liczba została zrewidowana w górę z 199 tys. do 510 tys., ponieważ gospodarka USA dodała ponad 900 tys. miejsc pracy w okresie noworocznym.

Pomimo wszystkich obaw związanych z potencjalnymi spadkami w hotelarstwie i handlu detalicznym, w tych sektorach odnotowano wzrost o odpowiednio 108 tys. i 61,1 tys.

Ponieważ rynek pracy wygląda znacznie lepiej, niż początkowo oczekiwano, dane o płacach spowodowały wyprzedaż na rynku obligacji, co doprowadziło do wzrostu rentowności.

Dynamicznie rosnące płace, które podskoczyły z 4,9% w grudniu, do 5,7% w styczniu, zwiększają szanse na podwyżkę stóp procentowych w USA o 50 pb w marcu.

Kiedy rynki amerykańskie otworzyły się w zeszły piątek, inwestorzy byli nastawieni na spadki, jednak po publikacji raportu o zatrudnieniu i dobrych wynikach Amazona widzieliśmy odbicie, które utrzymało się aż do zamknięcia giełd. Giełdy amerykańskie wciąż są około 5% niżej niż na początku roku.

Rynki w Europie nie radziły sobie lepiej, również spadły w tym roku o podobny zasięg, cofając się czwarty tydzień z rzędu. Wyjątkiem jest FTSE100, który do tej pory ciągle radzi sobie bardzo dobrze.

Bank Anglii podniósł stopy procentowe drugi raz z rzędu w zeszłym tygodniu, podczas gdy Europejski Bank Centralny trzyma się swoich wcześniejszych zapewnień, że nie będzie podnosić stóp w tym roku, ale może dokonać niewielkich zmian w swojej polityce podczas marcowego spotkania.

Jeden z członków Rady Prezesów EBC, Klaas Knot, powiedział w weekend, że spodziewa się pierwszej podwyżki stóp procentowych już w październiku. Jest on pierwszym członkiem rady zarządzającej, który wychodzi przed szereg i wygłasza swoje jastrzębie nastawienie.

Piątkowy raport o zatrudnieniu spowodował wzrost rentowności przy jednoczesnym utrzymaniu oczekiwań inflacyjnych w ryzach, ale raport CPI z USA z tego tygodnia może zapowiedzieć znacznie większe zmiany.

Dzisiejsze otwarcie Europy zapowiada się pozytywnie, po piątkowym dobrym zamknięciu giełd amerykańskich.

EURUSD – ponownie przetestował poziom 1,1485 w zeszłym tygodniu, ale nie był w stanie się przez niego przebić. Wyjście powyżej 1,1500 ponownie otworzy drogę do szczytów z listopada na 1,1615, natomiast pierwszą informacją o potencjalnych spadkach będzie zejście poniżej 1,1380.

GBPUSD – wydaje się słabnąć, co może skutkować spadkiem w kierunku 1,3400, gdzie mamy wsparcie z linii trendu rozciągniętej od grudniowych minimów.

EURGBP – w zeszłym tygodniu silnie się odbił od 0,8280, skąd udało się powrócić powyżej 0,8420. Teraz zbliża się do kolejnego znaczącego oporu tj. 0,8500, którego rozbicie otworzy drogę do 200-dniowego MA na 0,8520.

USDJPY – znalazł wsparcie tuż powyżej obszaru 114,00 w zeszłym tygodniu, teraz ma potencjał do ponownego przetestowania ostatnich szczytów na 116,35.

FTSE100 – prawdopodobnie otworzy się 19 punktów wyżej, na poziomie 7535.

DAX – oczekuje się otwarcia 52 punkty wyżej, na poziomie 15151.

CAC40 – możliwe otwarcie 20 punktów wyżej, na poziomie 6971.

Sentyment rynkowy CMC Markets:

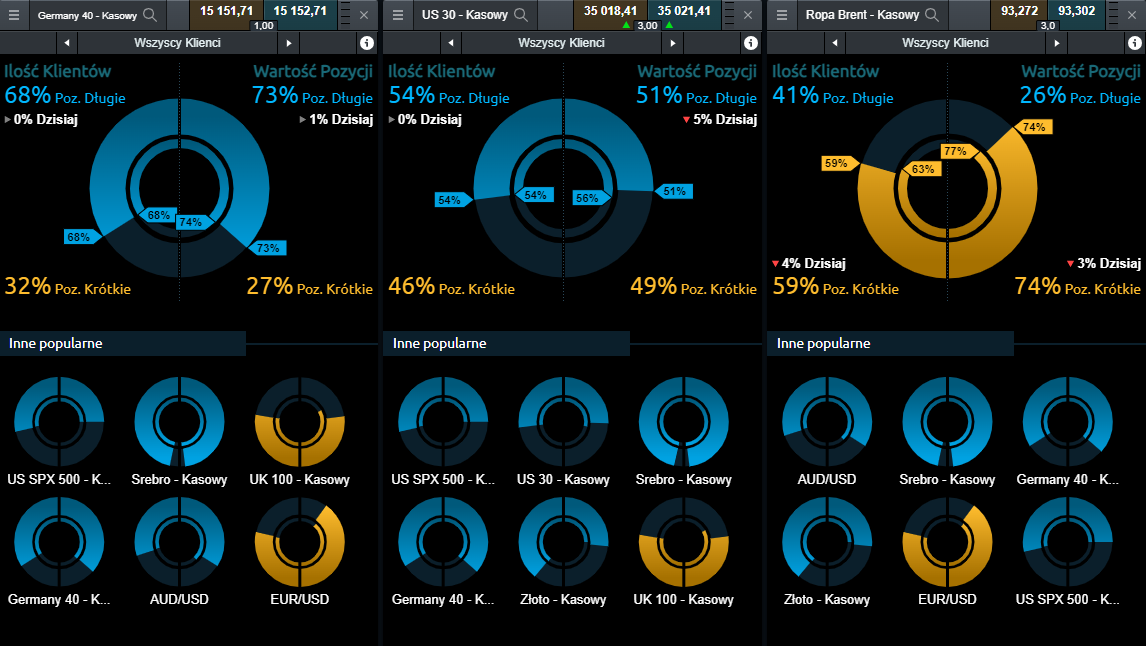

Germany 30 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX utrzymuje się byczy nastrój: pod względem ilości Klientów transakcje Kup dominują w 68% (bez zmian w porównaniu z piątkiem). Przy wartości dominacja transakcji wzrostowych wyniosła – 73%, punkt w górę w stosunku do danych z piątku.

US 30 – sentyment na kontrakcie CFD na amerykański indeks DJIA wskazuje na utrzymujące się niezdecydowanie z lekką przewagą nastrojów wzrostowych: w chwili obecnej 54% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup (bez zmian). Po stronie wartości 51% to pozycje długie, w tym miejscu odnotowano spadek o pięć punktów procentowych.

Ropa Brent – kasowy – dominacja nastrojów spadkowych utrzymuje się cały czas wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o ropę brent. Ilościowo pozycje Sprzedaj stanowią teraz 59% (spadek o cztery punkty), a pod względem wartości otwartych transakcji, pozycje krótkie dominują w 74%, o punkt wyżej w stosunku do ostatnich odczytów z piątku.